食品添加物は軽減税率対象か?〜苛性ソーダは?

消費税率引上げ、及び軽減税率対策は無事終わりましたでしょうか? 軽減税率は、飲食店や食品小売だけではなく、BtoBの企業も食品を扱っていれば対象になります。

それでは、添加物はどうでしょうか? 添加物は食品である場合と食品出ない場合があります。食品の場合は8%ですし、そうでない場合は10%となります。

苛性ソーダも同じです。工業用に使うときは10%。食用では8%です。ただ、出荷元と出荷先で意識が違うことはあります。事前に取引先と意識を合わせておきましょう。出荷先と出荷元で。 とはいいつつ出荷先の用途はわからないこともあるでしょう。それであれば出荷元が決めれば良いです。当社はこれを工業用として出荷している、と認識しているなら10%です。そこで改めて出荷先からうちはこれ食用で使っているので8%にしてくれというアクションがあれば意識を合わせていけばいいです。

以下で、詳しく見ていきたと思います。

添加物は軽減税率の対象か?

軽減税率(8%)の対象になる「飲食料品」とは、人の飲用又は食用に供される以下のものです。③に添加物入ってますね。

- ① 米穀や野菜、果実などの農産物、食肉や生乳、食用鳥卵などの畜産物、魚類や貝類、海藻類などの水産物

- ② めん類・パン類、菓子類、調味料、飲料等、その他製造又は加工された食品

- ③ 添加物(食品衛生法に規定するもの)

- ④ 一体資産のうち、一定の要件を満たすもの

- なお、 医薬品、医薬部外品、再生医療等製品、酒税法に規定する酒類を除きます。

軽減税率のQA

国税庁の軽減税率コーナーにあるQAに、添加物のことは詳しくのっています。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/03-01.pdf

それでは、このQAに掲載されている添加物のところをチェックしていきます。

問18 添加物の販売

Q.食品の製造において使用する「添加物」の販売は、軽減税率の適用対象となりますか。

A. 食品の製造・加工等の過程において添加される食品衛生法に規定する「添加物」は、「食品」に該当し、その販売は軽減税率の適用対象となります(改正法附則34①一、食品衛生法4②、軽減通達2)。

○食品衛生法第4条第2項

この法律で添加物とは、食品の製造の過程において又は食品の加工若しくは保存の目的で、食品に添加、混和、浸潤その他の方法によつて使用する物をいう。

問19 金箔の販売

Q. 当社では、食品添加物の金箔を販売していますが、軽減税率の適用対象となりますか。

A. 「食品」とは、人の飲用又は食用に供されるものをいいますので、食品衛生法に規定する「添加物」として販売される金箔は、「食品」に該当し、その販売は軽減税率の適用対象となります(改正法附則34①一、軽減通達2)。

問20 重曹の販売

Q. 当社では、重曹を食用及び清掃用に使用することができるものとして販売しています。販売に当たり、食品添加物として、食品表示法に規定する表示をしています。この重曹の販売は、軽減税率の適用対象となりますか

A. 「食品」とは、人の飲用又は食用に供されるものをいいますので、人の飲用又は食用に供されるものである食品添加物として販売される重曹は、「食品」に該当し、その販売は軽減税率の適用対象となります(改正法附則34①一、軽減通達2)。

問21 添加物を化粧品メーカーに販売

Q. 当社は、食品衛生法に規定する「添加物」の販売を行っています。取引先である化粧品メーカーが、当社が食用として販売している「添加物」を化粧品の原材料とする場合があるのですが、この場合の「添加物」の販売は、軽減税率の適用対象となりますか。【平成29年1月追加】

A. 「食品」とは、人の飲用又は食用に供されるものをいいますので、人の飲用又は食用に供されるものである食品衛生法に規定する「添加物」として販売されるものは、「食品」に該当します。したがって、取引先が化粧品の原材料とする場合であっても、「添加物」を「食品」として販売する場合には、軽減税率の適用対象となります(改正法附則34①一、軽減通達2)。

エタノールは軽減税率か?

コロナ騒動をうけて、当ブログにアクセスしてくる検索ワードに「エタノール 軽減税率」 というものがいくつかありました。

まずそもそも、飲むためのアルコールは、軽減税率対象ではありません。10%です。 そして、消毒用エタノールはそもそも食料品ですらありませんので、軽減税率対象ではありません。10%です。

まとめ

結局、食品として販売すれば、添加物は軽減税率であり8%となります。

同じ添加物でも、食品以外として販売するなら標準税率の10%ととなります。

自社が、食品添加物として、食品表示法に規定する表示をしていれば、販売先がどう使おうと、軽減税率対象の8%でいいわけです。

ただし、販売先と事前に確認しておく必要があるでしょう。当社が8%で販売するのを10%で売ってくれ!という取引先はないでしょうが、逆のことはありえます。

当社、食品表示していなくて標準税率で販売しているのに、これ食品だから8%で売ってくれと言ってくる取引先はいるかも知れません。

後からトラブルにならないように、販売時に取引先の税率の確認をしておきましょう。確認というより、「当社はこの製品は食品として表示しているので8%です」もしくは、「当社はこの製品は食品表示していないので10%となります」と事前に伝えることが大事だと思います。

消費税増税・軽減税率対策・キャッシュレスセミナやっています。

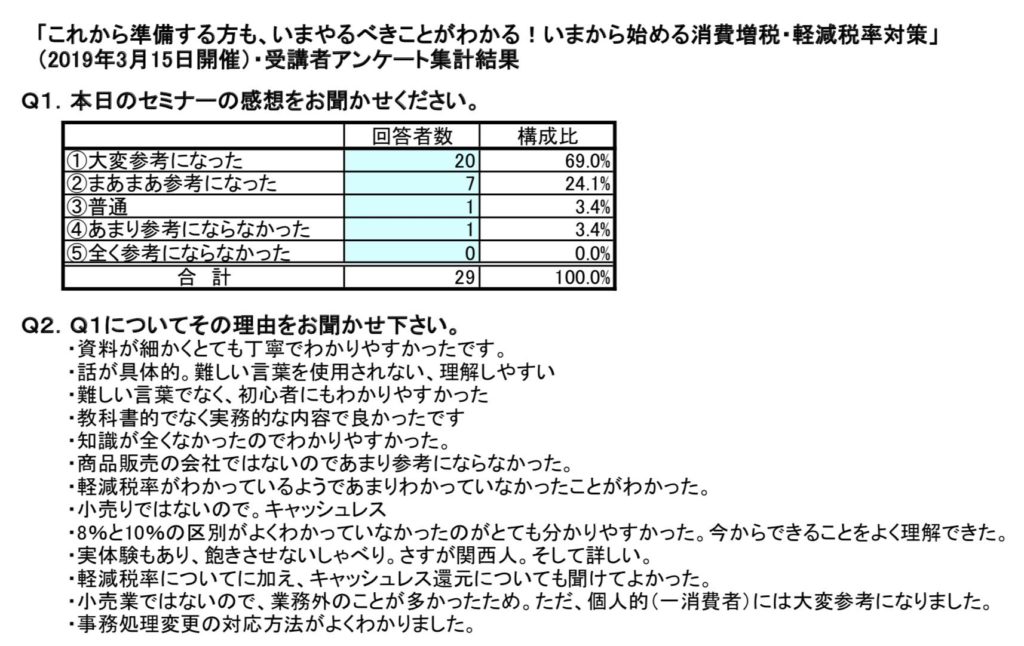

2日前に実施した 消費増税・軽減税率対策 セミナのアンケート結果です。

関西人・・・です。

そんなところで。