軽減税率で価格表示はどうすればいいのか

軽減税率が導入されると、イートインのような店内飲食の消費税率は10%になり、持ち帰りの飲食品購入は8%になります。価格表示はどうすればいいのでしょうね。この場合は10%でこの場合は8%と丁寧に全ての値札に書けるといいのですが、現実に値札のサイズの問題がありますし、商品数が多いお店では難しいでしょうね。商品がみえずに値札ばっかりが売り場で目立つようになってしまいます。

ということで、値札表示の指針を国が出してくれています。

消費税の総額表示義務と転嫁対策に関する資料

https://www.mof.go.jp/tax_policy/summary/consumption/d03.htm

結局色々な表示形式があるよ・・・ということで、どれが最適化はお店の状況によるのでしょうね。

消費税の軽減税率制度の実施に伴う価格表示についてのサマリ

事業者間の公正かつ自由な競争を促進するとともに、一般消費者の適正な商品又は役務の選択を確保する観点から、消費税の軽減税率制度実施後における適切 な価格表示について示すもの、とのことです。

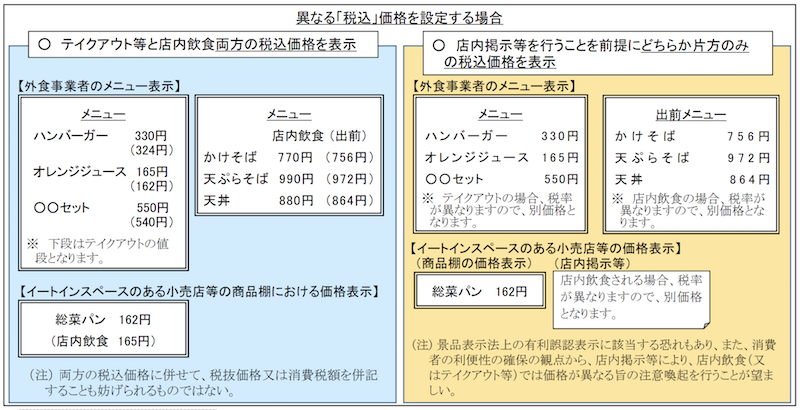

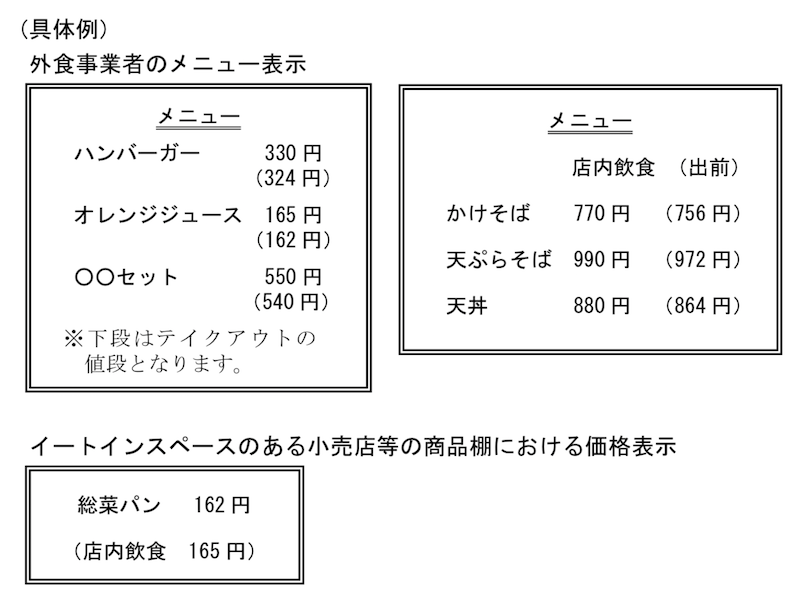

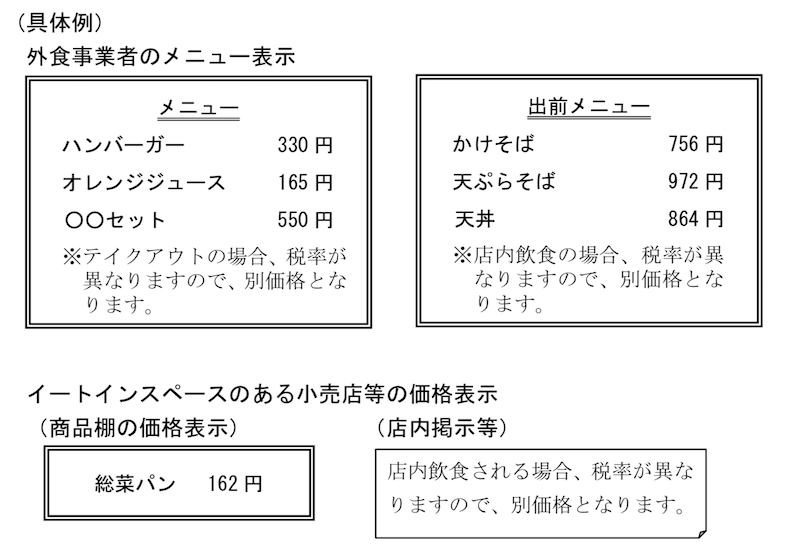

【同一の飲食料品につきテイクアウト等と店内飲食の双方を行う場合の価格表示】

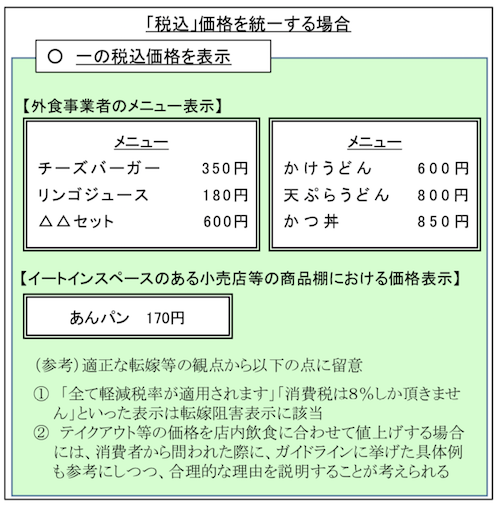

(参考)適正な転嫁等の観点から以下の点に留意 1 「全て軽減税率が適用されます」「消費税は8%しか頂きませ ん」といった表示は転嫁阻害表示に該当 (注) 両方の税込価格に併せて、税抜価格又は消費税額を併記 することも妨げられるものではない。 2 テイクアウト等の価格を店内飲食に合わせて値上げする場合 には、消費者から問われた際に、ガイドラインに挙げた具体例 も参考にしつつ、合理的な理由を説明することが考えられる

消費税の軽減税率制度の実施に伴う価格表示についての目的

平成31年(2019年)10月1日から実施される消費税の軽減税率制度においては、軽減税率の適用対象品目を「酒類及び外食を除く飲食料品」及び「定期 購読契約が締結された週二回以上発行される新聞」としている。そのため、テ イクアウト(飲食料品を持帰りのための容器に入れ、又は包装を施して行う飲 食料品の譲渡をいう。)及び出前(単に相手方が指定した場所まで飲食料品を 届ける行為をいう。)(以下「テイクアウト等」という。)には軽減税率が適 用されることとなる一方、店内飲食(飲食設備のある場所において、飲食料品 を飲食させる役務の提供をいう。)には標準税率が適用されることとなる。 このため、テイクアウト等及び店内飲食のいずれの方法でも飲食料品を提供 する飲食店等の事業を営む者(以下「外食事業者」という。)や、イートイン スペース(テーブルや椅子等の飲食に用いられる設備のある場所をいう。)の ある小売店等の事業者では、同一の飲食料品の販売につき適用される消費税率 (地方消費税率を含む。以下「適用税率」という。)が異なる場面が想定され る。 このようなことから、消費税の軽減税率制度の実施に伴う価格表示について、 上述の場面における価格表示の具体例等を示すことにより、適切な価格表示を 推進し、事業者間の公正かつ自由な競争を促進するとともに、一般消費者の適正な商品又は役務の選択を確保することを目的とするものである。

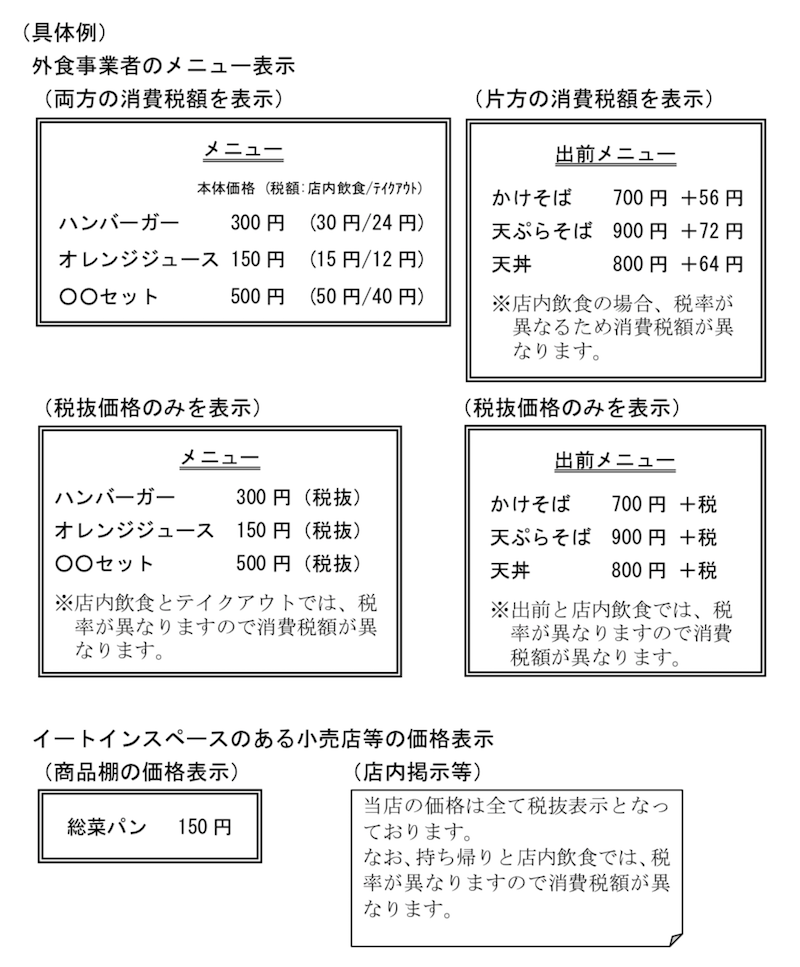

テイクアウト等及び店内飲食の両方の税込価格を表示する方法

事業者の判断※により、テイクアウト等及び店内飲食の両方の税込価格 を表示することが考えられる。なお、両方の税込価格に併せて、税抜価格 (消費税等を含まない価格をいう。以下同じ。)又は消費税額を併記する ことも認められる。

※ 事業者の判断の具体例としては、例えば以下のようなものが想定され る。

「テイクアウト等」と「店内飲食」が同程度の割合で利用される場 合において、テイクアウト等と店内飲食の選択における消費者の価格 判断を行う際の利便性を向上する など

テイクアウト等又は店内飲食のどちらか片方のみの税込価格を表示する方法

事業者の判断※により、テイクアウト等又は店内飲食のどちらか片方の みの税込価格を表示することが考えられる。 ※ 事業者の判断の具体例としては、例えば以下のようなものが想定され る。

- 「テイクアウト等」の利用がほとんどである小売店等において、「店 内飲食」の価格を表示する必要性が乏しい

- 「店内飲食」の利用がほとんどである外食事業者において、「テイ クアウト等」の価格を表示する必要性が乏しい

- 「テイクアウト等」と「店内飲食」両方の価格を表示するスペース がない など

この点について、消費税法(昭和 63 年法律第 108 号)第 63 条では、総額表示義務として、不特定かつ多数の者に対してあらかじめ商品や役務の価格を表示するときに、税込価格を表示することが義務付けられているが、 当該義務は、あらかじめ価格を表示しない場合にまで課されるものではないことから、テイクアウト等又は店内飲食のどちらか片方のみの税込価格を表示し、もう片方の税込価格を表示しない場合であっても、同条の規定 には違反しない。

しかしながら、店内飲食の場合には適用税率が異なるため、テイクアウ ト等の場合よりも店内飲食のほうが税込価格が高いにもかかわらず、テイ クアウト等の場合であることを明瞭に表示せず、その税込価格のみを表示している場合には、一般消費者に店内飲食の価格が実際の価格よりも安い との誤認を与えてしまい、不当景品類及び不当表示防止法(昭和 37 年法 律第 134 号。以下「景品表示法」という。)第5条第2号の規定により禁止される表示(有利誤認)に該当するおそれがある。

また、一般消費者にとって価格表示は、商品又は役務(サービス)の選 択上最も重要な販売価格についての情報を得る手段であるという点を踏 まえると、テイクアウト等と店内飲食との間で税込価格が異なる場合は、 事業者は、顧客の意思表示により異なる税率が適用され、税込価格が別途 計算されることがあり得る旨、店舗内の目立つ場所に掲示するなどの手段 により、一般消費者に対して注意喚起を行うことが望ましい。

(参考)外食事業者やイートインスペースのある小売店等において、適用税 率を判定するための顧客への意思確認については、例えば、小売店等では 「イートインコーナーを利用する場合はお申し出ください」、外食事業者 では「テイクアウトの場合はお申し出ください」といった掲示により行う など、営業の実態に応じた方法で行うこととして差し支えないものとされ ている。 「異なる税率が適用される旨」の掲示についても、上記意思確認の掲示 と併せて表示することが可能となる。

一の税込価格を表示する方法

事業者がどのような価格設定を行うかは事業者の任意である。そのため、 軽減税率が適用されるテイクアウト等の税抜価格を標準税率が適用される 店内飲食より高く設定、又は店内飲食の税抜価格を低く設定することで同一 の税込価格を設定することも可能である※。その場合における価格表示方法 としては以下の方法が考えられる。

※ 具体的には、

テイクアウト等の税抜価格:102 円(8%)→ 110 円(税込価格)

店内飲食の税抜価格 :100 円(10%)→ 110 円(税込価格)

事業者の判断※により、テイクアウト等及び店内飲食の税込価格が同一になるようにテイクアウト等の税抜価格を高く設定、又は店内飲食の税抜 価格を低く設定した上で、当該一の税込価格を表示することが考えられる。

※ 事業者の判断の具体例としては、例えば以下のようなものが想定される。

- テイクアウト等の税抜価格を上げる例 ・「出前」について、配送料分のコストを上乗せする ・「テイクアウト」について、箸や容器包装等のコストを上乗せする

- 店内飲食の税抜価格を下げる例 ・「店内飲食」について、提供する飲食料品の品数を減らす ・「店内飲食」の需要を喚起するため

- 従業員教育の簡素化や複数の価格を表示することに伴う客とのト ラブル防止に資する など

(参考)両方の税込価格が仮に同一であったとしても、適用税率が異なるこ とに変わりはないことを踏まえると、消費税の円滑かつ適正な転嫁を確保 する観点から、以下の点に留意する必要がある。

- 1 「全て軽減税率が適用されます」といった表示や、「消費税は8%し か頂きません」といった表示を行うことは、消費税の円滑かつ適正な転 嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法(平成 25 年法律第 41 号。以下「消費税転嫁対策特別措置法」と いう。)や景品表示法により禁止されている。

- 2 テイクアウト等の価格を店内飲食に合わせて値上げする場合には、消 費者から問われた際に、先に挙げた具体例も参考にしつつ、合理的な理由を説明することが考えられる。

(参考) 税抜価格を表示する方法(平成33年(2021年)3月31日まで)

消費税転嫁対策特別措置法第 10 条第1項においては、現に表示する価格 が税込価格であると誤認されないための措置(以下「誤認防止措置」という。) を講じているときに限り、同法が失効する平成 33 年(2021 年)3月 31 日 までの間、消費税法第 63 条に規定する総額表示義務の特例として、税込価 格を表示することを要しないこととされている。 その際、現行の誤認防止措置に加え、次に掲げる場合にはそれぞれ、以下 の対応を行うことが望ましい。

- 1 税抜価格とともに消費税額を表示する場合 テイクアウト等と店内飲食との間で、適用税率が異なるため、両方の消 費税額を表示する(又は、一定の注意喚起とともに、どちらか片方のみの 消費税額を表示する。)。

- 2 税抜価格のみを表示する場合 一般消費者の適正な商品又は役務の選択を確保する観点から、店舗内の 目立つ場所に、テイクアウト等と店内飲食との間で適用税率が異なる旨に ついて掲示するなどの方法により、一般消費者に対して注意喚起を行う。

そんなところで