IT導入補助金とは

公募要領より

1.事業目的

本事業は、国際的な経済社会情勢の変化に対応し、足腰の強い経済を構築するため、 自社の置かれた環境から強み・弱みを認識、分析し、生産性の向上に資する要素として 「IT の利活用」を設定した上で、こうした IT ツール(ソフトウエア、サービス等)のサ ービスを導入しようとする事業者に対して、その事業費等の経費の一部を補助すること により、中小企業・小規模事業者の経営力向上を図ることを目的としています。この際、 補助対象となる中小事業者等の申請をとりまとめ、ビジネスプロセスを抜本的に効率化 すべく、単体機能での IT ツール(ソフトウエア、サービス等)の導入支援ではなく、複 数の機能をパッケージ化したサービスの導入支援を行うことで、生産性の向上効果を最 大限引き出すものです。

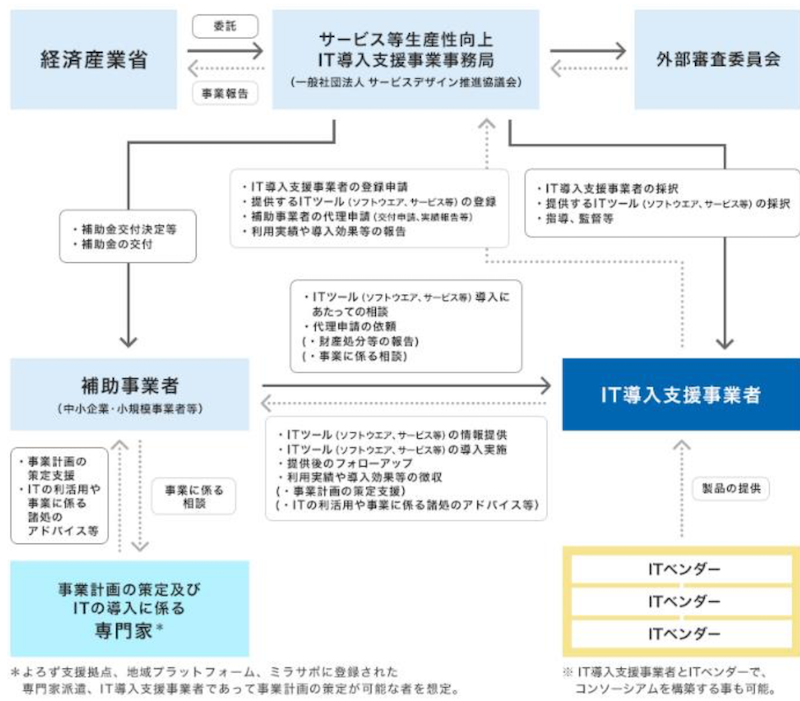

2.事業スキーム

3.事業概要

本事業は、自社の強み・弱みを認識、分析し、生産性向上に資する方策として、IT 導入支援事業者が登録する IT ツール(ソフトウエア、サービス等)を、同事業者の提案 を受けて、検討した上で、こうした IT ツール(ソフトウエア、サービス等)を導入しよ うとする事業者(以下、「補助事業者」という。)に対して、当該 IT ツール(ソフトウエ ア、サービス等)の導入費用の一部を補助するものです。

(1)補助金事業名 サービス等生産性向上 IT 導入支援事業

(2)予算額 100 億円の内数

(3)補助対象となる事業者 本補助金の補助対象者は、日本国内に本社及び実施場所を有する中小企業者等に限 ります。本事業における中小企業者等とは、「中小企業等経営強化法」第2条第1項に規定 する者並びに医療法人、社会福祉法人及び特定非営利活動法人を原則とし、具体的には 以下に記載の者をいいます。

ただし、次の(1)~(3)のいずれかに該当する者は、大企業とみなして補助対象者から除きます。

(1)発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有し ている中小企業者

(2)発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している 中小企業者

(3)大企業の役員又は職員を兼ねている者が、役員総数の2分の1以上を占めている 中小企業者 (※)

大企業とは、上記の表に規定する中小企業者以外の者であって、事業を営む者をいいます。 ただし、次のいずれかに該当する者については、大企業として取り扱わないものとします。 ・中小企業投資育成株式会社法に規定する中小企業投資育成株式会社 ・投資事業有限責任組合契約に関する法律に規定する投資事業有限責任組合

また、上記に加え、以下の項目のいずれも満たしている必要があります。

1 本事業を実施する事業者の労働生産性(※1)が、本事業の実施によって 3 年後の伸び率 1% 以上、4 年後の伸び率 1.5%以上、5 年後の伸び率 2%以上又はこれらと同等以上の生 産性向上を目標とした計画を設定すること。原則として、労働生産性の向上を目標と した計画及び導入した IT ツール(ソフトウエア、サービス等)による生産性向上指数に類する独自の数値目標(※2)を設定してください。

(※1)ここでの労働生産性は、粗利益(売上-原価)/(従業員数× 1 人当たり勤務時間(年平均))により算出さ れた値を言う。

(※2)独自の数値目標例:従業員あたり顧客数、従業員あたりの外国人客数、営業員あたりの取引業者数、営業員 あたりの取引品目数、従業員あたり診療報酬点数等、従業員あたり製造量又は生産量、時間あたりの顧客数(配 送数・接客数等)等

2 補助事業開始から 2021 年 3 月までの間、毎年 3 月末日を目途に、当該時点におけ る生産性向上に係る情報(売上、原価、従業員数及び就業時間)、導入した IT ツー ル(ソフトウエア、サービス等)による生産性向上指数に類する独自の数値目標に係 わる情報を IT 導入支援事業者に報告すること。IT 導入支援事業者から国に提出された報告内容が、統計的な処理等をされて匿名性を確保した上で公表される可能性 があることについて同意すること。

3 日本国内で事業を行う個人又は法人であること。

4 風俗営業等の規制及び業務の適正化等に関する法律第 2 条に規定する「風俗営業」、 「性風俗関連特殊営業」及び「接客業務受託営業」を営む者でないこと。

5 経済産業省から補助金等指定停止措置または指名停止措置が講じられていない者 であること。

6 反社会的勢力に該当せず、今後も、反社会的勢力との関係を持つ意思がないこと。

7 「IT 導入支援事業者」に登録されていない者であること。

4.補助対象となる事業

以下の要件を満たす事業に対して補助を行います。

1日本国内で実施される事業であること。

2事務局が認定した「IT 導入支援事業者」が登録する IT ツール(ソフトウエア、サ ービス等)を導入する事業であること。ただし、交付決定前に契約し、それに伴い 発生した経費は補助対象となりません。

5.補助対象となる IT ツール(サービス、ソフトウェア等)の内容

IT 導入支援事業者により、あらかじめ事務局の承認を受け、事務局の HP に補助対 象サービスとして公開された IT ツール(ソフトウエア、サービス等)を補助対象とし ます。

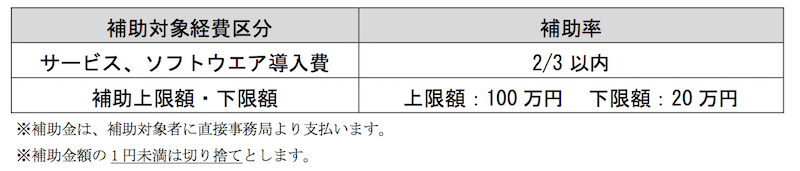

6.補助率及び補助上限・下限額

補助対象経費の区分に対し補助率を乗じて得られた額の合計について、補助上 限・下限額の範囲内で補助します。

7.サービス、ソフトウエア導入費に含まれる経費

サービス、ソフトウエア導入費については、以下の内容が含まれることを想定して います。具体的な内容については、事務局のホームページに登録されている IT ツー ルの情報を確認いただくか、IT ツールを提供している IT 導入支援事業者に問い合わ せてください。

1パッケージソフトの本体費用

2クラウドサービスの導入・初期費用

3クラウドサービスにおける契約書記載の運用開始日(導入日)から 1 年分までの サービス利用料・ライセンス/アカウント料(※2)

4パッケージソフトのインストールに関する費用

5ミドルウエアのインストールに関する費用

6動作確認に関する費用

7IT ツール(ソフトウエア、サービス等)の導入に伴う教育、操作指導に関する 費用、事業計画策定に係わるコンサルテーション費用(ただし関連会社、取引会 社への説明会等費用は補助対象外)

8契約書記載の運用開始日(導入日)から 1 年分までの問い合わせ・サポート対応に 関する費用、保守費用

9社外・社内・取引先向けホームページ制作サービス初期費用

10契約書記載の運用開始日(導入日)から 1 年間の WEB サーバー利用料(ただし、 既存ホームページの日常的な更新・改修費用は、補助対象外)

(※1)全ての経費において、1 年間の費用の開始日は、契約書記載の運用開始日(導入日)を起点とします。 ※導入日、サービス開始日共に事業実施期間内に開始している必要があります。

(※2)1 年未満で契約を解除した場合、交付を受けた補助金全額が返還の対象となるため、ご注意ください。

8.補助事業期間

・交 付 申 請:平成29年1月27日(金)~平成29年2月28日(火)17時まで

【参考】二次公募:平成 29 年 3 月中旬〜平成 29 年 6 月末(予定)

・事業実施期間:交付決定日以後~平成 29 年 5 月 31 日(水)

※導入日、サービス開始日共に事業実施期間内に開始している必要があります。

・実 績 報 告:事業完了日から起算して 30 日を経過した日又は平成 29 年 6 月 15 日 (木)のいずれか早い日まで。

9.申請単位

1 1補助事業者あたり、1回のみの申請とします。

2支社や支店単位からの個別申請は受け付けません。補助事業者(法人単位)での申請 のみが補助対象となります。

10.補助事業者に課す義務

1 事業計画の作成 補助事業者は、IT ツール(サービス、ソフトウエア等)の導入による業務効率化 等の目標を設定し、生産性向上に係る事業計画(申請様式)を作成しなければなり ません。

2 事業の完了報告 ・補助事業者は、事業を完了した時は、事業完了報告書を作成するとともに、必要な 証憑類を整えた上で、IT 導入支援事業者による代理申請を通じてこれら資料等を 事務局に提出しなければなりません。

3事業実施効果の報告

・補助事業者は、原則として、作成した事業計画について、IT ツール(ソフトウエア、 サービス等)を導入した結果(労働生産性に係る情報(売上高、原価、従業員数及 び就業時間、以下同じ。)及び導入した IT ツール(ソフトウエア、サービス等)によ る生産性向上指数に類する独自の数値目標の向上に係る情報)を補助事業開始から 2021 年 3 月までの間、毎年 3 月末日を目途に IT 導入支援事業者に報告しなければ なりません。

・本報告内容については、IT 導入支援事業者から事務局に提出された後、統計的な 処理等をされて匿名性を確保しつつ公表される場合があります。

11.その他留意事項

1補助対象経費に、他の補助金(負担金、利子補給金並びに補助金適正化法第2条第 4項第1号に掲げる給付金及び同第2号の掲げる資金を含む)等が含まれる場合、 補助対象外とします。

2補助事業者は、事務局が行う監査や会計検査院による会計監査に備え、補助金の受 領に要した全ての書類等の情報を補助事業終了後 5 年間保管し、閲覧・提出するこ とについて協力しなければなりません。

3補助事業者が、虚偽申告等により補助金を不正に受給したことが明らかになった場 合、交付決定の取り消し、補助金等の返還及び加算金の納付および必要に応じて、 中小企業・小規模事業者等の名称及び不正の内容の公表等の措置が講じられます。

4補助事業者は、補助事業を通じて取得した財産について、補助事業の終了後も適切 な財産管理をしなければなりません。また、補助対象ソフトウエアの所有権の移転 や処分の必要が生じた場合には、速やかに事務局に連絡し、指示を受けなければなりません。