消費税増税の勝負は10月1日!?

Warning: Attempt to read property "post_excerpt" on null in /home/london333/london3.jp/public_html/wp-content/themes/luxeritas/inc/filters.php on line 319

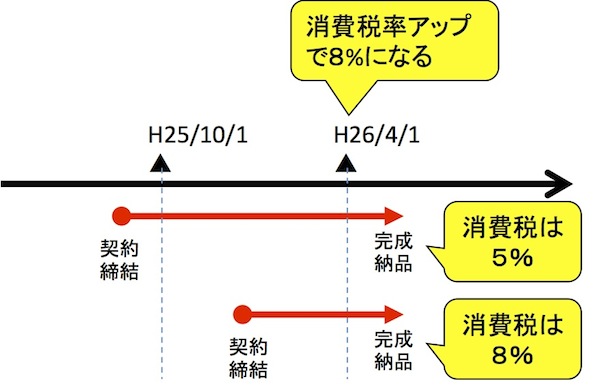

勝負は10月1日――消費税「経過措置」とは

http://techtarget.itmedia.co.jp/tt/news/1306/14/news01.html

消費税率はH26/4/1に引き上げられますが、建設工事やITなど

契約から引渡しまで期間が長いものについては

「経過措置」が認められます。

下図の例で行くと、 H26/4/1に完成し納品・引渡しても

契約自体がH25/10/1の場合は、消費税は5%と旧税率が適応されるわけです。

そのため、一般の消費者のマンションや住宅の購入は

10月1日の手前で大量に発注が入る 可能性があると言われています。

税金は安いほうがいいですもんね。なんとか9月中に契約をしたいと

急ぐ消費者が多いと思います。

ただし、一般消費者のマンションの購入などのBtoCの取引では、

消費税率は大きな差となりますが、

建設会社の元請けと、下請けの関係ではそれほど影響が大きくないかもしれません。

(IT業者の元請けと下請けしかり)

建設会社の元請けは、5%で消費税を受け取っても8%で受け取っても、

それは預かり金でしかありません。

そのうち、自社(元請け)が預かった消費税を納付しなければなりません。

そのため、一時的に資金繰りに影響はしますが、

トータルの収益では税率は変わっても変わらないことになります。

BtoBの建設やITの事業社はあわてて10月1日が勝負!とはならないんですね。

とはいえ、経過措置対応の取引の場合は、契約書や

その後の経理処理など気をつけて準備をして置かなければなりませんね!

●消費税転嫁対策セミナーのコーナへ

http://trainingtraining.jp/press-release/ctax/