軽減税率の新しいQ&Aが発表されました〜平成30年11月発表

テレビ報道もかなりありましたが、軽減税率制度に関して、国税庁より新しいQ&Aが発表されました。

細かいことが明らかになっていくのはいいと思いますが、もう、細かいことに入りすぎて嫌になりますね。決めずに、もやっと運用したくなりますが、発表されてしまったからには、守っていかざるを得ないのが、辛いところです。

今回新しく発表されたQAを以下に引用していきます。

- 1. 問10 ウォーターサーバーのレンタル及びウォーターサーバー用の水の販売

- 2. 問32 飲食料品のお土産つきのパック旅行

- 3. 問33 出張時の外食費の日当

- 4. 問38 委託販売手数料の取扱い

- 5. 問46 スーパーマーケットの休憩スペース等での飲食

- 6. 問47 スーパーマーケットの階段脇のベンチ

- 7. 問48 イートインスペースで飲食される物の限定

- 8. 問49 5枚綴りのコーヒーチケット

- 9. 問52 回転寿司店でパック詰めした寿司を持ち帰る場合

- 10. 問76 食品と食品以外の資産が選択可能である場合の一体資産該当性

- 11. 問79 食品と酒類のセット販売時の一括値引

- 12. 問90 税抜対価の額と消費税額を記載する場合

- 13. 問95 軽減税率の適用対象となる商品がない場合

- 14. 問99 一括値引がある場合のレシートの記載

- 15. 問102 価格表示の方法

問10 ウォーターサーバーのレンタル及びウォーターサーバー用の水の販売

当社は、事業所及び一般家庭に対し、ウォーターサーバーをレンタルしてレンタル料を受け取るとともに、ウォーターサーバーで使用する水を販売して販売代金を受け取っています。このウォーターサーバーのレンタル及びウォーターサーバーで使用する水の販売は、軽減税率の適用対象となりますか。【平成30年11月追加】

- 軽減税率が適用されるのは、「飲食料品の譲渡」であるため、「資産の貸付け」であるウォーターサーバーのレンタルについては、軽減税率の適用対象となりません(改正法附則341一)。 また、「食品」とは、人の飲用又は食用に供されるものをいいますので、人の飲用又は食用に供されるウォーターサーバーで使用する水は、「食品」に該当し、その販売は軽減税率の適用対象となります(軽減通達2)。

→ウォータサーバーのレンタル料と、提供する水の料金をわけて提供していたら、前者は%で後者は8%ですね。

問32 飲食料品のお土産つきのパック旅行

当社は、旅行代理店を経営しています。当社が販売するパック旅行は、飲食料品のお土産が付くものもありますが、このパック旅行の販売について、適用税率を教えてください。【平成30年11月追加】

- ご質問のように、飲食料品のお土産が付いているパック旅行は、様々な資産の譲渡等(交通、宿泊、飲食など)を複合して提供されるものであり、旅行という包括的な一の役務の提供を行っていることとなりますので、たとえ飲食料品のお土産が付く場合であっても、その対価の全体が軽減税率の適用対象となりません。

- (参考)旅行に係る対価の内訳として、飲食料品のお土産の対価の額を明らかにした場合であっても、パック旅行は、上記のとおり、一の役務の提供に該当しますので、そのお土産部分の対価についても、軽減税率の適用対象となりません。

→旅行代金より、お土産の価格が高くて2/3以上あっても、これは、あくまで役務の提供なので一体資産扱いはしないということですね。

問33 出張時の外食費の日当

当社は、従業員の出張の際に、旅費規程に基づき、日当を支給しています。この日当 は、出張時の外食費や通信費などに充てるために支給するものですが、場合によっては 飲食料品の購入など軽減税率の適用対象となる支払いに充てられることもあります。なお、その支出内容につき、従業員から領収書等の提出を求め実費で精算を行うものではありません。このような日当の適用税率を教えてください。 【平成30年11月追加】

- 従業員等の出張等に際し、その出張等に必要な支出に充てるために事業者がその従業員 等に対して支給する日当は、仮に従業員等が軽減税率の適用対象となる「飲食料品の譲渡」に充てたとしても、事業者は「飲食料品の譲渡」の対価として支出するものではないことから、軽減税率の適用対象となりません(改正法附則341一)。

- (注)1 従業員等に支給する日当のうち、その旅行について通常必要と認められる部分の 金額が課税仕入れに係る支払対価に該当します(基通11-2-1)。

- 2 従業員等が支出した実費について、事業者が従業員等から受領した領収書等を基に精算するもの(実費精算分)については、その支払いの事実に基づき適用税率を判定することとなります。

→実費精算で、飲食料品とその他が混じっている領収書なら、金額に応じて按分が必要ですね

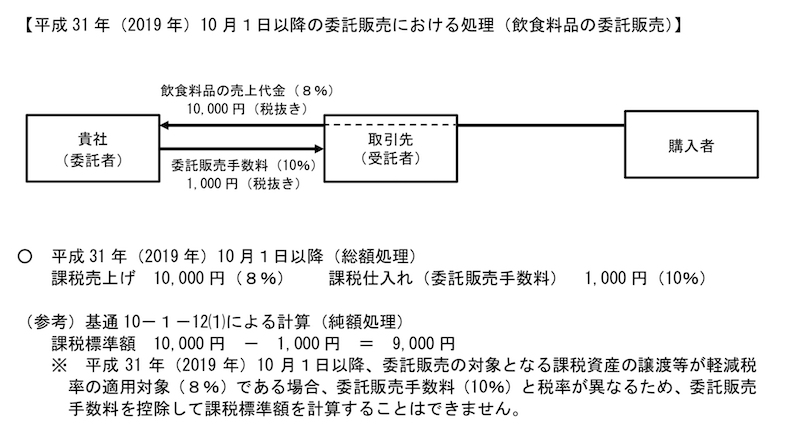

問38 委託販売手数料の取扱い

当社は、飲食料品や雑貨等について販売代行業者に販売を委託しています。軽減税率制度が実施される平成31年(2019年)10月1日以降、販売代行業者に支払う委託販売手数料の取扱いが変更されるとのことですが、その内容を具体的に教えてください。【平成30年11月追加】

- 委託販売その他業務代行等(以下「委託販売等」といいます。)を通じて商品を販売する委託者について、原則として受託者が委託商品を譲渡等したことに伴い収受した又は収受すべき金額が委託者における資産の譲渡等の金額となり、受託者に支払う委託販売手数料が課税仕入れに係る支払対価の額となります(以下「総額処理」といいます。)が、現行の単一税率の下では、その課税期間中に行った委託販売等の全てについて、その資産の譲渡等の金額からその受託者に支払う委託販売手数料を控除した残額を委託者における資産の譲渡等の金額とすることが認められています(以下「純額処理」といいます。)(基通10-1-12(1))。

- 平成31年(2019年)10月1日以降においては、委託販売等を通じて受託者が行う飲食料品の譲渡は軽減税率の適用対象となる一方、受託者が行う委託販売等に係る役務の提供は、その取扱商品が飲食料品であったとしても、軽減税率の適用対象となりません。

- したがって、その取扱商品が飲食料品である場合には、受託者が行う販売と委託販売に係る役務の提供の適用税率が異なるため、純額処理をすることはできないこととなります(軽減通達16)。

→大した金額ではないですが、今までより支払いの消費税が多くなるので、少しだけ資金繰りに影響を与えそうですね

- (注)1 委託販売等に係る取扱商品が軽減税率の適用対象でない場合は、平成31年(2019 年)10月1日以降も引き続き純額処理によることができます。なお、その場合には、軽減税率の適用対象ではない取扱商品に係る委託販売等の 全てについて、純額処理による必要があります。

- 2 軽減税率の適用対象となる商品と適用対象とならない商品の両方の委託販売等 を行う委託者は、平成31年(2019年)10月1日を含む課税期間において、その課税期間の初日から平成31年(2019年)9月30日までの期間について純額処理していた場合、平成31年(2019年)10月1日以降について、軽減税率の適用対象となる取引について総額処理に変更することとなりますが、軽減税率の適用対象とならない取引も含めてその委託販売等の全てを総額処理に変更することも差し支えありません。

問46 スーパーマーケットの休憩スペース等での飲食

当社は、スーパーマーケットを運営し、弁当や惣菜等の販売を行っています。店舗には、顧客が飲食にも利用することができる休憩スペースがあります。このようなスペー スであっても、いわゆるイートインスペースに該当することから、軽減税率の適用対象 となるかならないかを判定するために、顧客に対して店内飲食か持ち帰りかの意思確認が必要でしょうか。 また、従業員専用のバックヤードや、顧客が利用するトイレ、サッカー台(購入した商品を袋に詰めるための台)についても同様でしょうか。【平成30年11月追加】

- 軽減税率の適用対象とならない「食事の提供」とは、飲食設備のある場所において飲食料品を飲食させる役務の提供をいいます(改正法附則341一イ)。「飲食設備」とは、テーブル、椅子、カウンターその他の飲食に用いられる設備であれば、その規模や目的を問わないため、スーパーマーケットの休憩スペースであっても、飲食設備に該当します(軽減通達8)。

- そのため、その休憩スペースにおいて顧客に飲食料品を飲食させる役務の提供は「食事の提供」に該当し、軽減税率の適用対象となりません(改正法附則341一イ、軽減通達10(3))。 したがって、飲食料品の販売に際しては、顧客に対して店内飲食か持ち帰りかの意思確認を行うなどの方法で、軽減税率の適用対象となるかならないかを判定していただくこととなります。 その際、大半の商品(飲食料品)が持ち帰りであることを前提として営業しているスーパマーケットの場合において、全ての顧客に店内飲食か持ち帰りかを質問することを必要とするものではなく、例えば、「休憩スペースを利用して飲食する場合はお申し出ください」等の掲示を行うなど、営業の実態に応じた方法で意思確認を行うこととして差し支えありません。

- なお、「飲食はお控えください」といった掲示を行うなどして実態として顧客に飲食させていない休憩スペース等や、従業員専用のバックヤード、トイレ、サッカー台のように顧客により飲食に用いられないことが明らかな設備については、飲食設備に該当しません。そのため、ほかに飲食設備がない場合には、持ち帰り販売のみを行うこととなりますので、意思確認は不要となります。

- (注)「飲食はお控えください」といった掲示を行っている休憩スペース等であったとしても、実態としてその休憩スペース等で顧客に飲食料品を飲食させているような場合におけるその飲食料品の提供は「食事の提供」に当たり、軽減税率の適用対象となりません。したがって、店内飲食か持ち帰りかの意思確認を行うなどの方法で、軽減税率の適用対象となるかならないかを判定していただくこととなりますのでご留意ください。

→休憩スペースの扱いは悩ましいことになりそうですね。貼り紙でなんとかするところが多くなりそうです。

→さすがに従業員専用のバックヤードは食事認定されなくてよかったです。8%

問47 スーパーマーケットの階段脇のベンチ

当社は、スーパーマーケットを運営し、弁当や惣菜等の販売を行っています。店舗には、顧客が飲食にも利用することができる休憩スペースのほか、階段脇や通路沿いにもベンチ等を設置しています。当社では衛生上の観点から、休憩スペースでのみ飲食を可能としており、「飲食される場合には休憩スペースをご利用ください」といった掲示を行っています。 そういった掲示を行っている場合に、顧客に対して店内飲食か持ち帰りかの意思確認はどのように行うこととなりますか。【平成30年11月追加】

- 軽減税率の適用対象とならない「食事の提供」とは、飲食設備のある場所において飲食料品を飲食させる役務の提供をいいます(改正法附則341一イ)。

- 「飲食設備」とは、テーブル、椅子、カウンターその他の飲食に用いられる設備であれば、その規模や目的を問わないため、スーパーマーケットの休憩スペースやベンチ等であっても飲食設備に該当します(軽減通達8)。

- そのため、このような休憩スペースやベンチ等において顧客に飲食料品を飲食させる役務の提供は「食事の提供」に当たり、軽減税率の適用対象となりません(改正法附則341一イ、軽減通達10(3))。

- 一方で、テーブルや椅子等がある場合であっても「飲食はお控えください」といった掲示を行うなどして実態として顧客に飲食させていない休憩スペース等については、飲食設備に該当しません(問46(スーパーマーケットの休憩スペース等での飲食)参照)。

- ご質問の場合、掲示により休憩スペースのみを飲食可能な設備として指定しているため、それ以外のベンチ等は、飲食に用いられないもの(飲食設備に該当しないもの)と考えられます。

- ただし、店舗には顧客が飲食可能な休憩スペース(飲食設備)があるため、飲食料品の販売に際しては、顧客に対して店内飲食か持ち帰りかの意思確認を行うなどの方法で、軽減税率の適用対象となるかならないかを判定していただくこととなりますが、その際には、例えば「お買い上げの商品を休憩スペースを利用してお召し上がりになる場合にはお申し出ください」等の掲示を行うなど、営業の実態に応じた方法により意思確認を行うこととして差し支えありません。

→店内のベンチと店外とか変なところにあるベンチとかどうなるかと思いましたが、貼り紙とか対策がなければ、いずれにせよ食事場所認定されるわけですね。

問48 イートインスペースで飲食される物の限定

当社は、スーパーマーケットを運営し、弁当や惣菜等の販売を行っています。店舗には、テーブルや椅子を設置したイートインスペースがありますが、「お飲み物とベーカリコーナーのパンについてはお会計いただいた後イートインスペースでお召し上がりいただけます」と掲示しています。その場合、飲み物やパン以外の飲食料品(弁当や惣菜等)を販売する際にも、顧客に対して店内飲食か持ち帰りかの意思確認が必要ですか。【平成30年11月追加 (コーヒーチケットの取扱い)

- 軽減税率の適用対象とならない「食事の提供」とは、飲食設備のある場所において飲食料品を飲食させる役務の提供をいいます(改正法附則341一イ)。そのため、スーパーマーケットのイートインスペースにおいて顧客に飲食料品を飲食させる役務の提供は「食事の提供」に当たり、軽減税率の適用対象となりません(改正法附則341一イ、軽減通達10(3))。

- 飲食設備のあるスーパーマーケットでは、飲食料品を販売する際には、顧客に対して店内飲食か持ち帰りかの意思確認を行うなどの方法で、軽減税率の適用対象となるかならないかを判定していただくこととなります。

- ただし、ご質問のように、イートインスペースにおいて飲み物とパンのみが飲食可能な旨の掲示を行うなどして実態としてそれら以外の飲食料品を顧客に飲食させていない場合、それら以外の飲食料品については、そのイートインスペースにおいて飲食されないことが明らかであることから、持ち帰り販売のみを行うこととなりますので、意思確認は不要となります。

- (注)飲み物とパンのみが飲食可能な旨の掲示を行っていたとしても、実態としてそれら以外の飲食料品も顧客に飲食させているような場合におけるその飲食料品の提供は「食事の提供」に当たり、軽減税率の適用対象となりません。したがって、店内飲食か持ち帰りかの意思確認を行うなどの方法で、軽減税率の適用対象となるかならないかを判定していただくこととなりますのでご留意ください。

→ものの限定! 確かにスーパーでは基本的にお持ち帰りですが、 脇にあるスーパー内のパン屋さんだけイートインありのところお多いですね。 そういったところは、スーパー側では特に対策をせず、パン屋のイートインで、パンだけOKとしてすみそうですね。

問49 5枚綴りのコーヒーチケット

当店は、喫茶店営業を行っており、当店で使用することができる5枚つづりのコーヒチケットを販売しています。なお、当店がこのコーヒーチケットと引き換えに提供す るコーヒーは、店内で飲むことも、持ち帰ることも可能です。 このコーヒーチケットの販売は、軽減税率の適用対象となりますか。【平成30年11月追加】

- 軽減税率の適用対象とならない「食事の提供」とは、飲食店営業等を営む者が飲食設備のある場所において飲食料品を飲食させる役務の提供をいい、「持ち帰り」は、これに含まないものとされています(改正法附則341一イ)。

- そして、「食事の提供」に該当するのか、又は「持ち帰り」に該当するのかは、その飲食料品の提供等を行った時点において顧客に意思確認を行うなどにより判定することとされています(軽減通達11)。

- ご質問のようなコーヒーチケットとの引換えによるコーヒーの提供は、顧客にそのコーヒーチケットと引き換えにコーヒーを提供した時に消費税の課税の対象となります(基通 9-1-22)。

- このため、顧客にコーヒーを提供する時に、顧客に対して店内飲食か持ち帰りかの意思確認を行うなどの方法により、軽減税率が適用されるかどうかを判定していただくこととなります。

- (参考)コーヒーチケット(物品切手)の発行は、消費税の課税の対象外です(基通6-4-5)。

- しかしながら、コーヒーチケットを発行した際に、発行時の売上計上と合わせて、消費税の課税の対象とする方法も継続適用を要件として認められていますが、店内飲食と持ち帰りの共用のコーヒーチケットでは、その発行時点において適用税率を判定することはできません。このため、例えば、店内飲食用のチケットと持ち帰り用のチケットを区分して発行するといった対応も考えられます。

→これはめんどいですね。店内用とお持ち帰り用にチケットを区分するしかないのか。店舗側に対策の負担を押し付け気味ですね。

問52 回転寿司店でパック詰めした寿司を持ち帰る場合

当店は、回転寿司店ですが、提供した寿司を顧客がパック詰めにして持ち帰ることも できます。顧客がパック詰めした寿司は、軽減税率の適用対象となりますか。【平成30年11月追加】

- 軽減税率の適用対象とならない「食事の提供」とは、飲食設備のある場所において飲食料品を飲食させる役務の提供をいい、「食事の提供」に該当するのか、又は「持ち帰り」となるのかは、その飲食料品の提供等を行った時点において判定することとされています(改正法附則341一イ、軽減通達11)。

- したがって、店内で飲食する寿司と区別されずに提供されたものは、その時点で「食事の提供」に該当し、その後、顧客がパック詰めにして持ち帰ることとしても、「飲食料品の譲渡」に該当せず、軽減税率の適用対象となりません。 なお、顧客が持ち帰り用として注文し、パック詰めにして販売するものは、「飲食料品の譲渡」に該当し、軽減税率の適用対象となります。

→回転寿司で、皿からとったのにお持ち帰りにするお客さまはどうかと思います・・・・

問76 食品と食品以外の資産が選択可能である場合の一体資産該当性

当社は、店内飲食と持ち帰りのどちらもすることができる飲食店を経営し、お菓子とドリンクとおもちゃをセット商品として販売しています。このセット商品のお菓子・ドリンクは、顧客がメニューの中から選択することができるようにして販売していますが、顧客がこのセット商品を持ち帰る場合、一体資産に該当しますか。【平成30年11月追加】

- 「一体資産」とは、食品と食品以外の資産があらかじめ一の資産を形成し、又は構成しているもの(一の資産に係る価格のみが提示されているものに限ります。)をいいます(改正法附則341)。

- ご質問のように、そのセット商品を構成する食品又は食品以外の資産について、顧客が選択可能であれば、あらかじめ一の資産を形成し、又は構成しているものではないため、一体資産に該当せず、一括譲渡(課税関係の異なる2以上の資産(軽減税率の適用対象とならない資産、軽減税率の適用対象資産又は非課税対象資産のうち異なる2以上の資産)を同一の者に同時に譲渡すること)に該当することから、個々の資産の譲渡等の対価の額が合理的に区分されていない場合には、それぞれの資産の価額に基づき合理的にあん分する必要があります。

- なお、ご質問のお菓子とドリンクの販売は、「飲食料品の譲渡」に該当し、軽減税率の適用対象となりますが、おもちゃの販売は、軽減税率の適用対象となりません。その場合、売価や仕入原価などからそれぞれの対価の額等によりあん分するなどして、軽減税率適用対象の対価の額、軽減税率適用対象外の対価の額を算出することとなります。

- (参考)セット商品を構成する食品又は食品以外の資産について、選択可能な組合せのパターンを提示し、それぞれ組合せに係る価格のみを提示している場合には、一体資産に該当しますのでご留意ください。

→あらかじめ一体になっていないと一体資産にならないので、選択制の商品は注意が必要ですね

問79 食品と酒類のセット販売時の一括値引

ビールと惣菜を単品で販売するほか、セットで購入した方に一括で値引きして販売し ていますが、「一体資産」に該当しますか。また、値引額は、どのような取扱いになりますか。【平成30年11月改訂】

- 「一体資産」とは、食品と食品以外の資産があらかじめ一の資産を形成し、又は構成して いるもの(一の資産に係る価格のみが提示されているものに限ります。)をいいます。

- ご質問のように、ビールと惣菜をそれぞれ別々の商品として販売している場合に、これらの商品を組み合わせて、一括で値引きを行って販売するときは、あらかじめ一の資産を形成し、又は構成しているものではないことから、「一体資産」に該当しません(改正法附則341、改正令附則2、軽減通達4)。

- なお、一括して値引きを行った場合のそれぞれの値引き後の対価の額は、それぞれの資産の値引き前の対価の額等によりあん分するなど合理的に算出することとなります(軽減通達15)。

- また、惣菜(食品)の販売は「飲食料品の譲渡」に該当し、軽減税率の適用対象となりますが、酒税法に規定する酒類であるビールの販売は、軽減税率の適用対象となりません(問12(お酒の販売)参照)。

- (参考)例えば、顧客が割引券等を利用したことにより、これら同時に行った資産の譲渡等を対象として一括して対価の額の値引きが行われており、その資産の譲渡等に係る適用税率ごとの値引額又は値引額控除後の対価の額が明らかでないときは、割引券等による値引額をその資産の譲渡等に係る価額の比率によりあん分し、適用税率ごとの値引額及び値引額控除後の対価の額を区分することとされています。

- 当該資産の譲渡等に際して顧客へ交付する領収書等の書類により適用税率ごとの値引額又は値引額控除後の対価の額が確認できるときは、当該資産の譲渡等に係る値引額又は値引額控除後の対価の額が、適用税率ごとに合理的に区分されているものに該当することとされています(軽減通達15)。

- したがって、例えば、軽減税率の適用対象とならない課税資産の譲渡等の対価の額からのみ値引きしたとしても、値引額又は値引き後の対価の額が領収書等の書類により確認できるときは、適用税率ごとに合理的に区分されているものに該当します。

→基本的には、按分なのだけども、値引き時に軽減税率対象外から優先的に値引きをして、それが書類で確認できれば、按分作業はなくても良いケースもありますね

問90 税抜対価の額と消費税額を記載する場合

区分記載請求書等保存方式において、記載事項である「税率ごとに合計した課税資産の譲渡等の対価の額(税込価格)」について、「税率ごとに合計した課税資産の譲渡等の対価の額(税抜価格)」に加えこれに係る消費税額等を記載することとしていますが、記載事項の要件を満たしますか。【平成30年11月追加】

- 平成 31 年(2019 年)10 月から、仕入税額控除の要件として保存すべき請求書等(領収書も含みます。)には、現行の請求書等保存方式における請求書等において必要とされている 記載事項に加えて、各取引について税率ごとに区分して経理することに必要な「軽減対象資 産の譲渡等である旨」及び「税率ごとに合計した課税資産の譲渡等の対価の額(税込価格)」 が追加されます(改正法附則 342)。

- 「税率ごとに合計した課税資産の譲渡等の対価の額(税込価格)」については、ご質問のように、

・ 税率ごとに合計した課税資産の譲渡等の対価の額(税抜価格)

・ 税率ごとに合計した課税資産の譲渡等の対価の額(税抜価格)に係る消費税額等 のいずれも記載があれば、

記載事項としての要件を満たします。

- (参考) 仕入側が作成した一定事項の記載のある仕入明細書等の書類で、相手方の確認を 受けたものについては、仕入税額控除の要件として保存すべき請求書等に該当し ます(消法 309二)。

- 仕入明細書の記載事項についても、「軽減対象課税仕入れである旨」及び「税率ごとに合計した課税仕入れに係る支払対価の額(税込価格)」が追加されますが、 「税率ごとに合計した課税仕入れに係る支払対価の額(税込価格)」については、 税率ごとに区分した仕入金額の税抜きの合計額及び税率ごとに区分した消費税額等を記載することとして差し支えありません(改正法附則 342)。

問95 軽減税率の適用対象となる商品がない場合

当社は、日用雑貨の卸売を行う事業者です。当社では、軽減税率の適用対象となる商品の販売がありません。これまで、現行の制度における記載事項を満たす請求書等として、下記のような請求書を取引先に交付しています。 軽減税率制度の実施に伴い、平成31年(2019年)10月から、当社が交付する請求書の記載内容に変更はあるのでしょうか。【平成30年11月改訂】

- 平成31年(2019年)10月から、仕入税額控除の要件として保存すべき請求書等(領収書 も含みます。)には、現行の請求書等保存方式における請求書等において必要とされている記載事項に加えて、各取引について税率ごとに区分して経理することに必要な記載事項として「軽減対象資産の譲渡等である旨」及び「税率ごとに合計した課税資産の譲渡等の対価の額」が追加されます(改正法附則342)。

- ご質問のように、販売する商品が軽減税率の適用対象とならないもののみであれば、「軽減対象資産の譲渡等である旨」の記載は不要ですし、これまでと同様に課税資産の譲渡等の対価の額(税込価格)の記載があれば、結果として「税率ごとに合計した課税資産の譲渡等の対価の額」の記載があるものとなります。 したがって、平成31年(2019年)10月から貴社が発行する請求書の記載事項に変更はありません。

→いっさい、軽減税率たいしょうがなければ、書式は変更無しでOKですね

問99 一括値引がある場合のレシートの記載

当社は、小売業(スーパーマーケット)を営む事業者です。当社では、飲食料品と飲食料品以外のものを同時に販売した際に、合計金額(税込み)から1,000円の値引きができる割引券を発行しています。 平成31年(2019年)10月から、顧客が割引券を使用し、値引きを行った場合、当社が発行するレシートには、どのような記載が必要となりますか。 【平成30年11月改訂】

- 飲食料品と飲食料品以外の資産を同時に譲渡し、割引券等の利用により、その合計額から一括して値引きを行う場合、税率ごとに区分した値引き後の課税資産の譲渡等の対価の額に対してそれぞれ消費税が課されることとなります。 そのため、レシート等における「税率ごとに合計した課税資産の譲渡等の対価の額」は、 値引き後のものを明らかにする必要があります。

- なお、税率ごとに区分された値引き前の課税資産の譲渡等の対価の額と税率ごとに区分された値引額がレシート等において明らかとなっている場合は、これらにより値引き後の税率ごとに合計した課税資産の譲渡等の対価の額が確認できるため、このような場合であっても、値引き後の「税率ごとに合計した課税資産の譲渡等の対価の額」が明らかにされているものとして取り扱われます。

- ご質問の場合、レシートの記載方法としては次のようなものがあります。

- (参考)顧客が割引券等を利用したことにより、同時に行った資産の譲渡等を対象として一括して対価の額の値引きが行われており、その資産の譲渡等に係る適用税率ごとの値引額又は値引き後の対価の額が明らかでないときは、割引券等による値引額をその資産の譲渡等に係る価額の比率によりあん分し、適用税率ごとの値引額及び値引き後の対価の額を区分することとされています。

- 当該資産の譲渡等に際して顧客へ交付する領収書等の書類により適用税率ごとの値引額又は値引き後の対価の額が確認できるときは、当該資産の譲渡等に係る値引額又は値引き後の対価の額が、適用税率ごとに合理的に区分されているものに該当することとされています(軽減通達15)(問79(食品と酒類のセット販売時の一括値引)参照)。

- したがって、例えば、軽減税率の適用対象とならない課税資産の譲渡等の対価の額からのみ値引きしたとしても、値引額又は値引き後の対価の額が領収書等の書類により確認できるときは、適用税率ごとに合理的に区分されているものに該当します。

→これも基本、按分で、最終行のようなケースは按分しなくてもいいということですね。

問102 価格表示の方法

軽減税率制度の実施後、「店内飲食」と「持ち帰り」とで税率が異なりますが、消費者に対する価格表示はどのようにしたらよいですか。【平成30年11月追加】

- 平成31年(2019年)10月1日からの軽減税率制度の実施に伴う価格表示について、適切な価格表示を推進し、事業者間の公正かつ自由な競争を促進するとともに、一般消費者の適正な商品又は役務の選択を確保することを目的として、関係省庁連名で、平成30年5月18日付「消費税の軽減税率制度の実施に伴う価格表示について」(消費者庁・財務省・経済産業省・中小企業庁)が公表され、同一の飲食料品の販売につき適用される消費税率が異なる場面における小売店等の価格表示の具体例等が示されています。

- 公表されている内容は、事業者の皆様に対して、現時点において価格表示として考えられる方法の具体例等を示しているものですので、事業者の皆様の事業の実情に応じ、「消費税の軽減税率制度の実施に伴う価格表示について」を参考にどのような価格表示を行うのか、ご検討ください。

http://www.caa.go.jp/policies/policy/representation/consumption_tax/pdf/consumption_tax_180518_0002.pdf

→価格表示は色々悩みそうですね。消費者向けに同一価格で提供したほうがわかりやすいですが、イートインの際に2%自分たちが泣くか、持ち帰りの際にお客さまに2%泣いてもらうか・・・ いずれにせよ、軽減税率対応のレジは必須になりそうですね。

そんなところで