パン屋で消費税の軽減税率導入を考えてみる

来年2019年10月1日から消費税率が10%の引上げられるのとともに、食品小売等は8%となる軽減税率が導入されます。まだ1年以上先なので、準備を進めている小規模企業は少ないと思いますが、どんな事を考えていくべきかまとめていきたいと思います。

(1)レジの対応

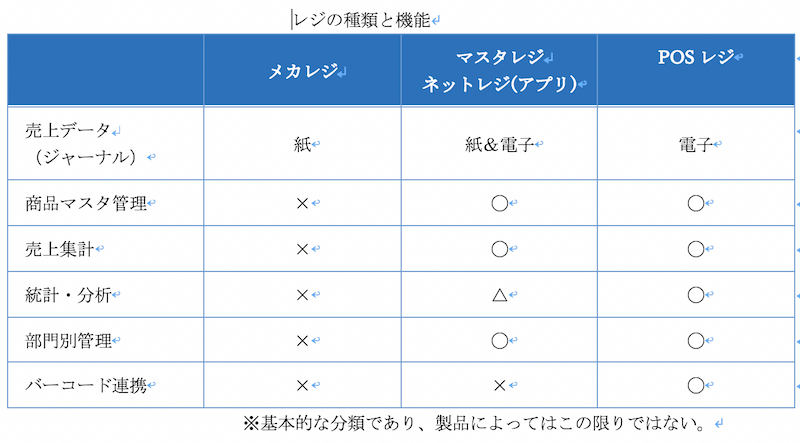

多くのレジを使っているお店では何らかのレジ対応が必要になります。また、今までレジを導入していなかったお店でも新規にレジを導入するのか、今までどおり手動で対応していくのか、やり方を明確にしておく必要があります。レジの種類としては、昔からあるメカレジと商品のマスタ管理の出来るマスタレジやバーコードと連携したPOSレジに大別されます。さらに、近年のマスタレジの中には、スマホやタブレットを活用したネットレジの導入も増えています。

それぞれの対応法について、考えていきたいと思います。

①レジ無し

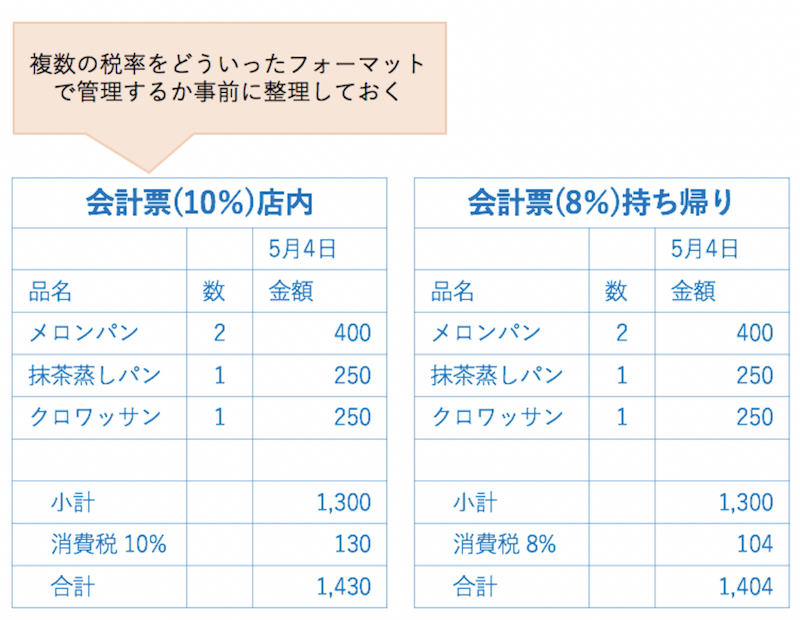

軽減税率導入後もレジを導入せず、手書きで対応するケースでは、どのように複数税率を把握するのか、紙の書式上で整理しておく必要があります。例えば、店内会計(10%)と、持ち帰り会計(8%)が混在する場合、1枚の伝票で管理すると、後々集計が大変になるので、伝票を分けておく手段が考えられます。また1枚で対応する場合にも、どのような書式にしていくのか検討していく必要があります。

②メカレジでの対応

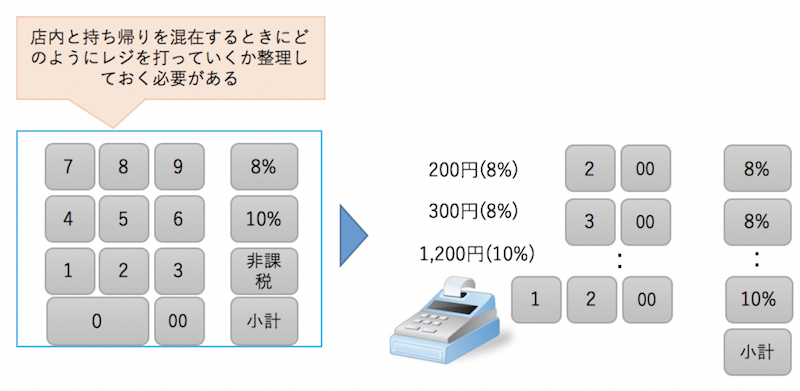

商品の値段を入力していくメカレジの場合、商品ごとに税率ボタンを打ち分けて使うことが想定されます。200円で8%の商品、300円で8%の商品、1,600円で10%の商品といった流れで打ち分ける必要がでてきます。レジのキー配置の確認とともに、従業員に入力の流を教育しておく必要があります。

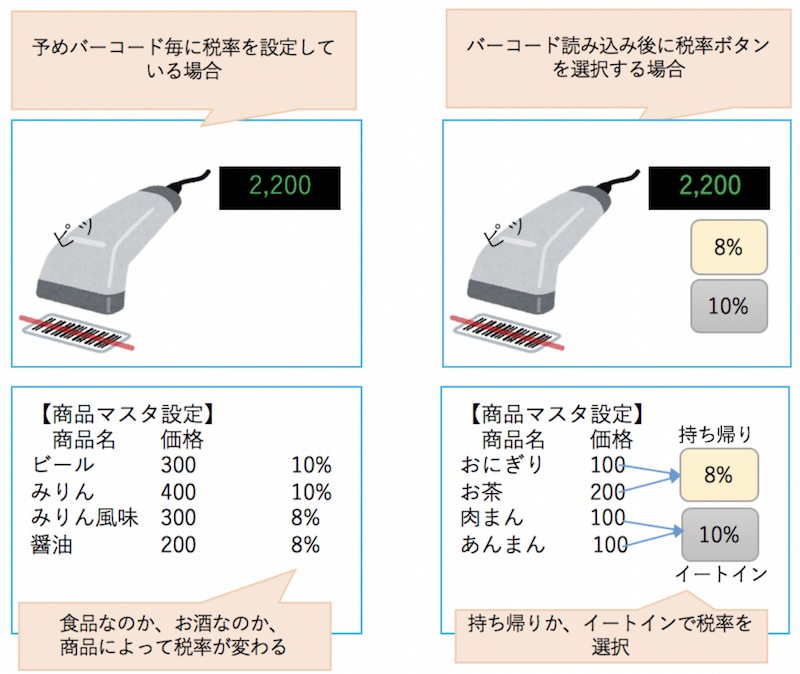

③マスタレジの対応

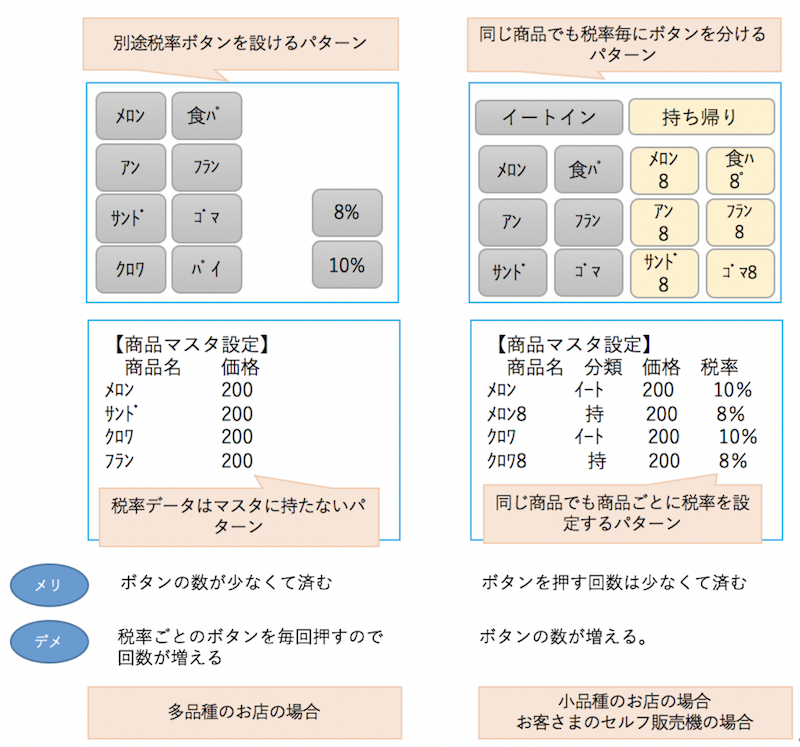

あらかじめ商品マスタが定義されている場合は、別途税率ボタンで8%もしくは10%を打ち分けるケースが考えられます。提供する商品の種類が多いパン屋さんはこちらのパタン−で対応することが予想されます。メロンパン(8%)とメロンパン(10%)などとするとレジのボタンが足りなくなってしまうからです。

また、同じ商品でも8%と10%の複数のボタンを作るケースも考えられます。こちらは商品点数が少ない場合が予想されます。また、顧客が自販機で店内やイートインを選ぶパタンもこちらになるでしょう。

軽減税率の導入がすすみ、複数の税率を現場のレジで扱っていくには、マスタのあるレジにした方が、円滑に現場が進むケースも増えてくるでしょう。一方で、今回の事例のパン屋さんのように多品種で、商品の種類もしょっちゅう変更がある場合は、やはりマスタ化は難しく、前述のメカレジのようなレジ入力で運用するケースも有るでしょう。

いずれにしても、自店舗にあった形態を早期に見極めて、導入準備を住める必要があります。

④POSレジ

POSレジの場合もマスタレジと同様に、バーコードに税率を含んで登録するのか、バーコードを読み取って、その後に税率を選択する場合があります。小売であれば、8%対象の食品か10%対象のそれ以外の商品かは、マスタによって事前に税率が分けて登録されることになるでしょう。一方、コンビニ等の飲食設備併設の小売であれば食品かそれ以外か、そして8%の持ち帰りか、イートインかという分類が必要になりますので、バーコードで商品を読み取って、顧客に確認して、改めて税率を登録することになるでしょう。

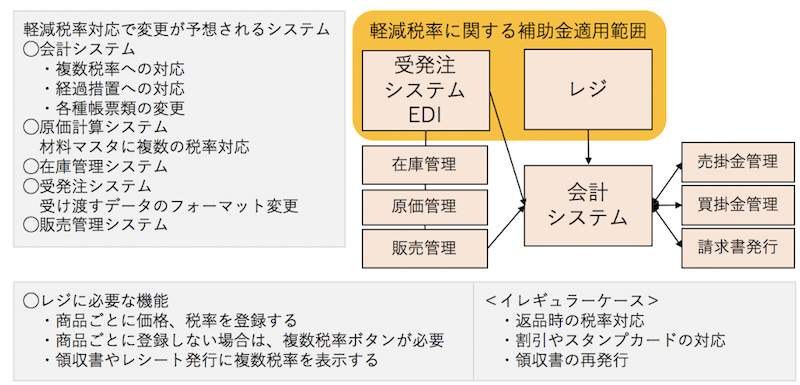

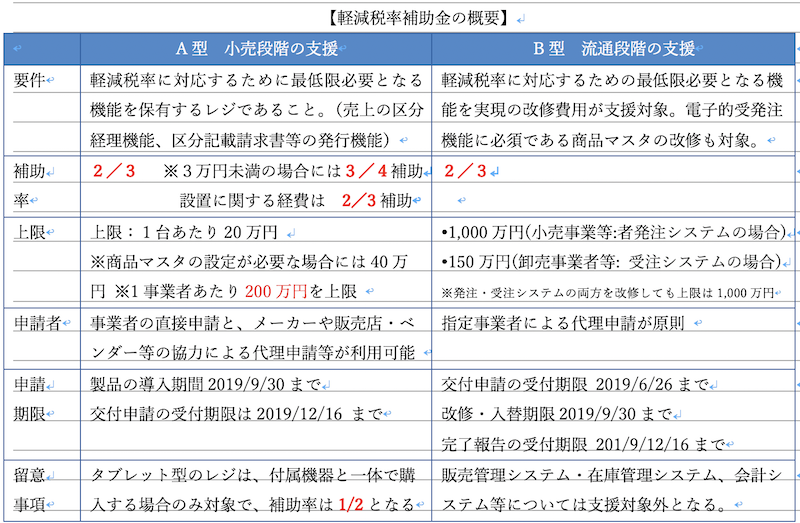

(2)レジやシステムに関する補助金

軽減税率の導入により、全ての会計システムやレジを利用している企業にシステム変更の影響が発生します。またそれ以外にも、原価管理システム、受発注システム、請求書の発行システムなどシステムにも影響はでます。特に、レジの対応については、複数税率が対応できるだけではなく、返品や領収書再発行などのイレギュラーケースでの対応も考えておく必要があります。

これらの対応を図るには事業者の負担が大きいので、レジやシステムには補助金が用意されています。ただし、補助金の範囲は限定的で、レジか受発注システムに限定されます。おおもとの会計システムは対象外となっています。

最近の発売されているレジは複数税率に対応しているものは多いです。しかし、複数税率に対応している、すなわち軽減税率対応しているといえるかというと話は変わってきます。なお、補助金はレジを新しく導入する場合とレジシステムの改修の両方が対象である

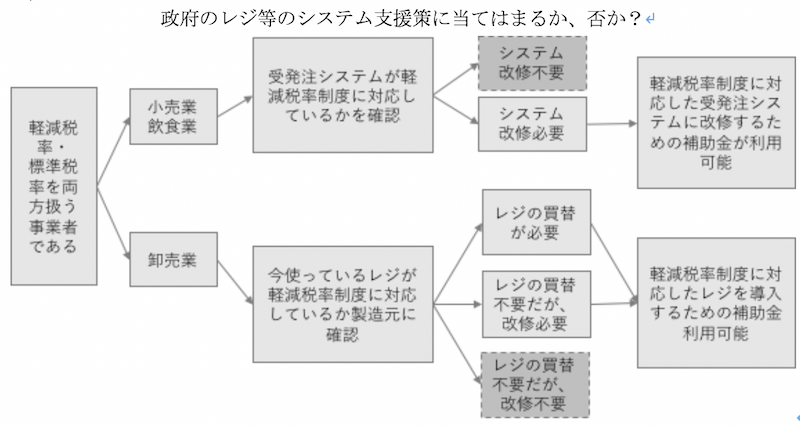

①小売段階の補助金(レジについて)

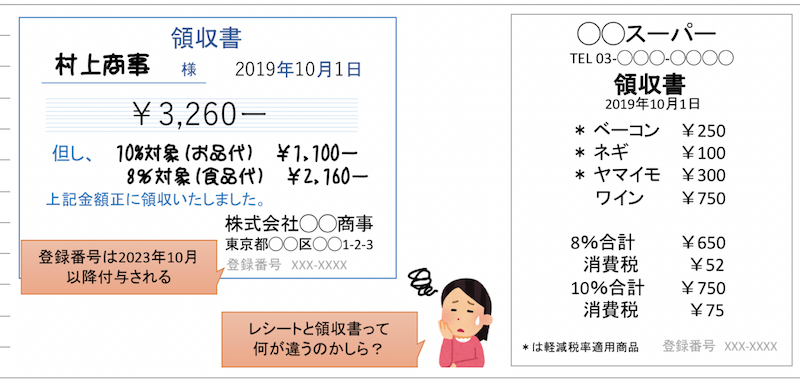

レジについては、多くの小規模小売企業は3万円未満のレジを使っているケースが多いですが、その際には、3/4が補助されることになります。対象となるレジには「軽減税率対象」のように明記される予定です。ただ、現状では軽減税率対象レジがどこまでの機能要件が必要か確定はしていないため、先行してのレジ導入は補助金の対象となりません。

例えば、複数税率の対応は当然にレジで実現されるが、領収書発行機能がどこまで対応するかは不明確です。今後の、インボイス導入に向けて、10%と8%の税額を表記した以下の様な領収書が発行されるべきですが、多くのレジしシステムでは1行しか印字できない場合も多く、この改修をいつのタイミングで実施できるかは不透明なためです。これらの対応はレジメーカの発表や政府の方針の明示を待つ必要があります。

なお、レジの補助金については1社あたりの台数制限も検討されています。パン屋などの小規模店舗は1台しかレジがない場合が多いので心配はないでしょうが、スーパーなどの業種は多数のレジを導入しているため、何台までが対象となるのか、今後の補助金の要領を確認する必要があります。

②流通段階の補助金(受発注システムにつて)

軽減税率に対応できない電子的受発注システムを事業者間で用いている中小の小売業者・卸売事業者等は、システムの改修に対応できなければ、発注者から取引を外される可能性があります。そのため軽減税率に対応するための最低限必要となる機能を実現する改修費用が補助金の対象となります。なお、電子的受発注機能に必須である商品マスタの改修も対象となります。また、1事業者あたりの上限額が設けられており、小売事業者等の場合は1,000万円、卸売事業者の場合は150万円となります。(発注システムと受注システムの両方を改修しても上限は1,000万円です)

一方で、販売管理システム・在庫管理システム、会計システム等については支援対象外です。

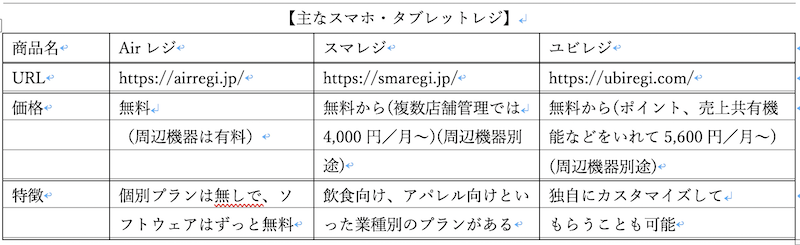

スマホ・タブレットレジの種類について

スマホやタブレットの普及率が高まるに連れて、レジとして活用するお店が急速に増えています。メリットとしては、①使い慣れた端末で操作でき、持ち運びができる、②データがクラウドにあり、どこからでも確認できる、③クレジットカード決済、モバイル決済などの決済機能や、会計システム等の連動機能が充実していることです。デメリットとしては、メカレジよりスピードが遅かったり、タブレットに慣れていない人には操作習得に時間がかかることです。以下に主なスマホ・タブレットレジを紹介します。

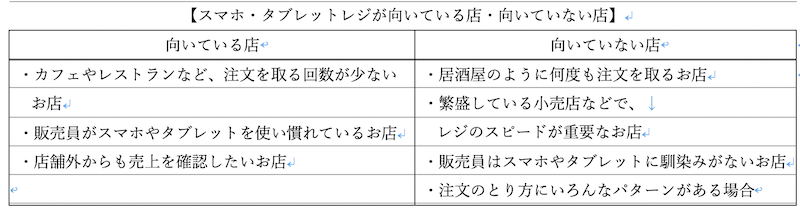

スマホ・タブレットレジの導入が向く店・向かない店

流行っているからといって全てのお店でスマホ・タブレットレジが向いているとは限りません。例えば、導入が向く、向かないお店は以下の様なところが考えられます。

メカレジは、ボタンを押したか押してないかがはっきりしていますが、メカレジに比べるとタブレットのレジはボタンの押しミスや押し損ないが発生しやすく、大勢のお客様が押し寄せている小売店での導入は少しもどかしく感じる可能性があります。また、スマホやタブレットのサイズでは、見えにくいということもおきます。例えば、店員が高齢者の場合、スマホや7−8インチのタブレットでは、ボタンがよく見えなくて、店内では活用できなかったという声もありました。

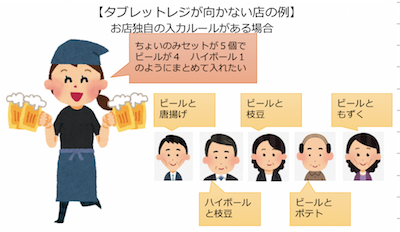

他にも、居酒屋などセットメニューの注文のとり方が独自な場合は対応できない場合も多いです。例えば、「ちょい飲みプラン」で、ドリンクと1品を注文できる場合、10人の団体客が注文する場合は、まず10個飲み物を聞いて、その後に1品を10個確認するとします。こういったセットや組み合わせ注文の対応は、難しく、対応していくためには、価格のもう少し高いPOSレジの導入を検討する必要があります。タブレットレジは無料から試すことができますので、本格的な導入の前に、実際に店舗での運用に耐えるのか実験をしておくことをお勧めします。

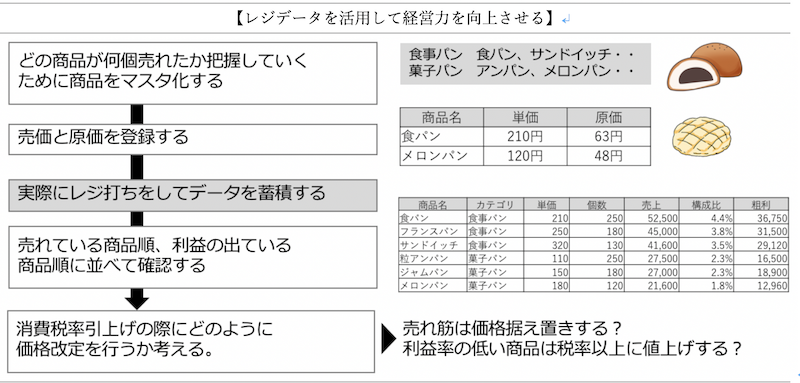

レジを活用した分析力の向上

多くの中小小売店では、日々の売上の把握はできていても、どの商品が何個売れたのか、いつ売れたのか把握できていない場合は多いと思います。メカレジ、タブレットレジを問わず、商品がマスタ化されていると、売上分析、商品分析が可能になります。また、タブレットレジのようにインターネットにつながっていると、経営者は営業中でもリアルタイムにデータが確認でき、新しい販促施策の打ち手を早めることができます。

商品をマスタ登録しておくと、商品別の売上が自動でリアルタイムに把握できます。また、原価を登録しておけば、リアルタイムで利益まで確認することができます。また、売れ筋や死に筋を見極めて、商品構成を入れ替えるのに活用できます。さらに、2019年10月の消費税率引上げの際の価格改訂のあり方についての貴重なデータとして活用することもできるでしょう。 データを蓄積して、分析していく習慣をつけていきましょう。

そんなところで。