平成29年度補正サービス等生産性向上IT導入支援事業費補助金の交付規程を確認する

IT導入補助金の交付規程が出ましたので、読み解いていきます。

(補助金の交付対象者)抜粋

対象者は中小企業ですが、大企業が以下のような株式を持っている場合は対象になりません。医療法人や組合も含まれますね。

第6条 本事業の補助金交付対象者は、次のすべての要件に該当する者とする。

一 足腰の強い経済を構築するため生産性の向上に資するITツールを導入する中小企業・小規模事業者等であること。

二 中小企業・小規模事業者等以外の者で、事業を営む者(以下「大企業」という。) から、次に掲げる出資又は役員を受け入れていない者であること。

(1)発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有し ている中小企業・小規模事業者等

(2)発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している 中小企業・小規模事業者等

(3)大企業の役員又は職員を兼ねている者が、役員総数の2分の1以上を占めている 中小企業者三 日本国内で事業を行う個人又は法人であること。

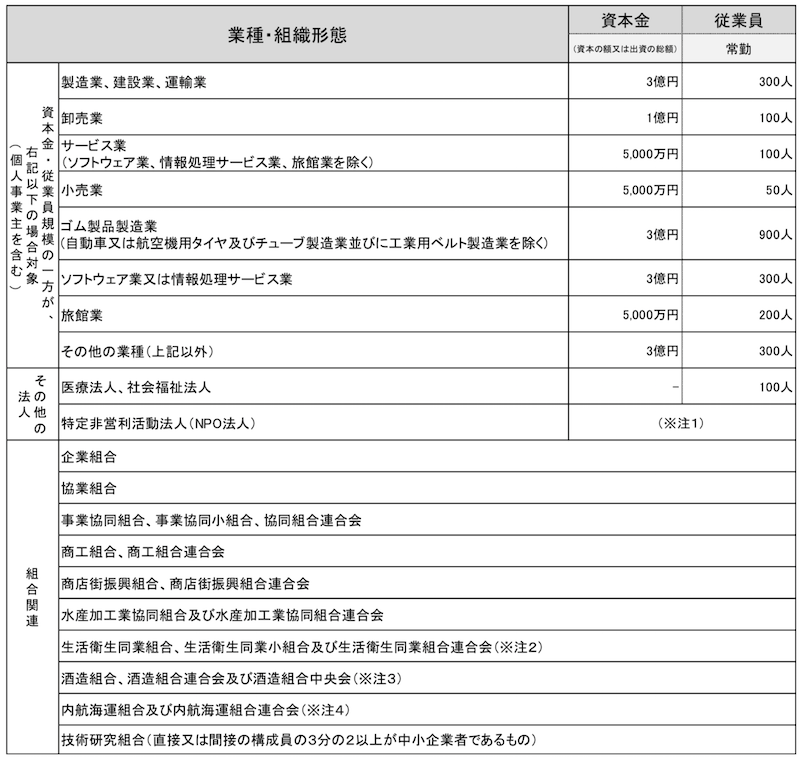

2 「中小企業・小規模事業者等」とは次の表に掲げるとおり、資本金又は出資(資産) の総額がその業種ごとに定める金額以下の会社並びに常時使用する従業員の数がその業種ごとに定める数以下の法人及び個人であって、その業種に属する事業を主た る事業として営むもの。

(注1)特定非営利活動法人は、その主たる業種に記載の資本金・従業員規模以下のもの。

(注2)その直接又は間接の構成員の3分の2以上が5,000万円(卸売業を主たる事業とする事業者については、1億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時50人(卸売業又はサー ビス業を主たる事業とする事業者については、100人)以下の従業員を使用する者であるもの。

(注3)その直接又は間接の構成員たる酒類製造業者の3分の2以上が3億円以下の金額をその資本金の額若しくは出資の総額とする法人又は常時300人以下の従業員を使用する者であるもの並びに酒販組合、酒販組合 連合会及び酒販組合中央会であって、その直接又は間接の構成員たる酒類販売業者の3分の2以上が5,000万円(酒類卸売業者については、1億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は 常時50人(酒類卸売業者については、100人)以下の従業員を使用する者であるもの。

(注4)その直接又は間接の構成員たる内航海運事業を営む者の3分の2以上が3億円以下の金額をその資本金の額若しくは出資の総額とする法人又は常時300人以下の従業員を使用する者であるもの。

また、これは申請の中身に関係してきますが、労働生産性の向上する計画を立てる必要があります。

4 補助事業者の労働生産性について、補助事業を実施することによって3年後の伸び率 が1%以上、4年後の伸び率が1.5%以上、5年後の伸び率が2%以上又はこれらと同 等以上の生産性向上を目標とした計画を作成すること。

5 IT導入支援事業者を通じて、生産性向上に係る情報(売上、原価、従業員数及び就 業時間)等を事務局に報告すること。

(補助対象事業)

当たり前ですが、他の補助金と重複する事業については、補助事業の対象になりませんので、重複しないようにしましょう。

第7条 補助事業は、別表の対象区分とし、足腰の強い経済を構築するため生産性の向上 に資する ITツールを導入する事業を対象とする。 2 国の他の補助金等と重複する事業については、補助事業の対象として含まないものと する。

(補助金の交付申請)

申請書類は2024年まで6年間は保存しておく必要があります。

第11条 補助金の交付を申請しようとする者は、補助事業に着手する前に、原則とし て、IT導入支援事業者を通じて、次条にて定める電子申請により交付申請を事務局に 提出する。

2 補助事業者は、交付申請を含む事務局へ提出する申請情報(次条に基づく電子申請に より事務局へ提出される情報も含む)を、2024年3月末日までの間、事務局の要求 があったときは、いつでも閲覧に供せるよう保存しておかなければならない。

(交付決定の通知)

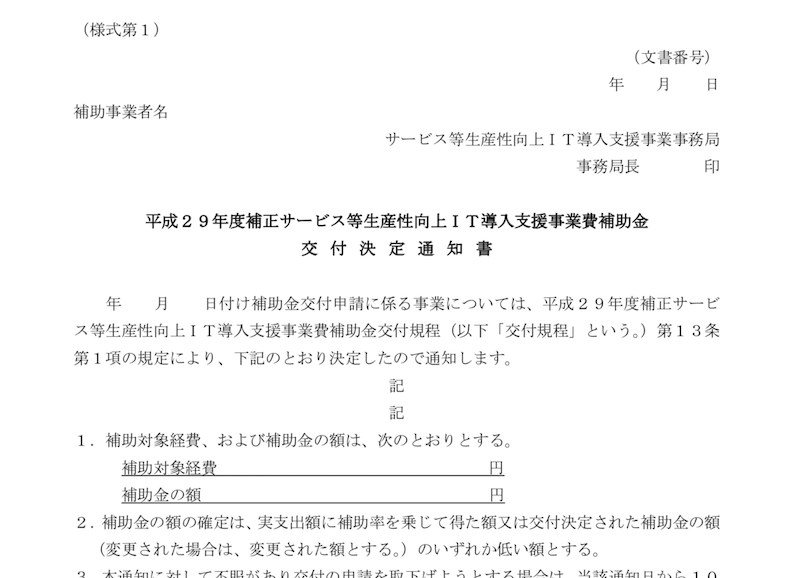

無事交付が認められると、交付決定通知書がきます。

第13条 事務局は、第11条に基づく補助金交付申請の提出があったときはその内容を 審査し、補助金を交付すべきものと認めたときは同条の補助金交付申請を行った補助事 業者に対し交付決定通知書(様式第1)により通知するものとする

これが様式第1ですね

(補助事業の経理等)

当たり前ですが、証拠書類は揃えておきましょう。他の補助金と違って、今回IT導入補助金は細かい証拠書類は少ないでしょうね。登録されているソフトウェア100万円のみで、別途他の経費は発生しないでしょうしね。

第15条 補助事業者は、補助事業の経費については、帳簿及び全ての証拠書類を備え、 他の経理と明確に区分して経理し、常にその収支の状況を明らかにしておかなければな らない。

2 補助事業者は、前項の帳簿及び証拠書類を、2024年3月末日までの間、事務局の 要求があったときは、いつでも閲覧に供せるよう保存しておかなければならない。

(計画変更等の届出)

計画変更はなるべくやりたくないですが、購入すべき内容が変わったら必要になります。ま、色々と購入する補助金なら、発生しがちですが、今回のIT導入補助金では、発生しにくいかなあと思います。

第16条 補助事業者が、交付決定を受けた申請内容を変更しようとする時は、原則とし て、IT導入支援事業者を通じて速やかに計画変更届を電磁的方法により事務局に提出 し、その承認を受けなければならない。 2 事務局は、前項の承認にあたり、必要に応じ条件を付することができる。 3 IT導入支援事業者及び補助事業者は、住所、代表者等の登録内容に変更が生じた場 合、速やかにその旨を記載した登録変更届を電磁的方法により事務局に提出しなければ ならない。なお、補助事業者においては、原則としてIT導入支援事業者を通じて事務 局に提出すること。

(事業遅延等の報告)

予定通りソフトウェアの導入が終わらなかった場合は報告せねばなりません。余計な手間が増えないように、実行可能な計画を立案して進めていきたいですね。

第18条 補助事業者は、補助事業が第10条の規定に基づく補助事業の実施期間を超え て遅延する見込みとなった場合には、原則として、IT導入支援事業者を通じて速やか に事業遅延届を電磁的方法により事務局に提出し、その指示を受けなければならない。

(事業の実績報告)

2024年3月末日まで書類は保存しておいてください!

第20条 補助事業の実績報告は、原則として、IT導入支援事業者を通じて、第12条 第1項にて定める電子申請により、事業実績報告を事務局に提出する。

2 補助事業者は事業実績報告等の事務局へ提出する情報を、2024年3月末日までの 間、事務局の要求があったときは、いつでも閲覧に供せるよう保存しておかなければな らない。

(財産の管理及び処分)

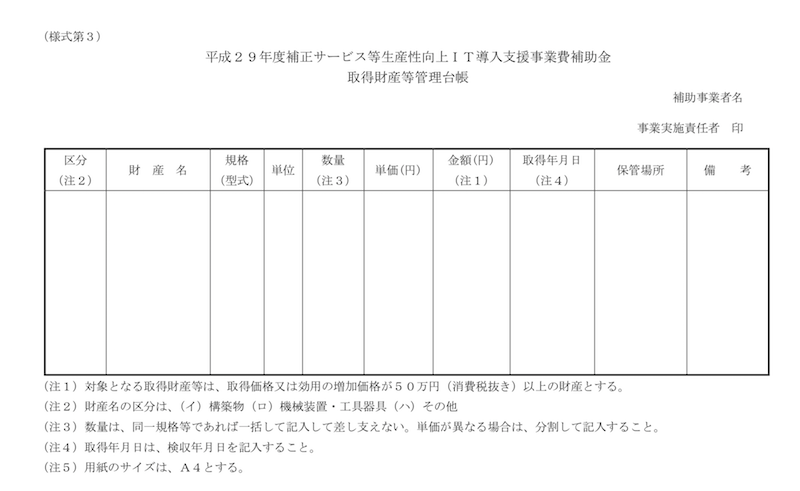

取得した資産、つまり今回購入したソフトウェアは財産として台帳をつけておく必要があります。

第28条 補助事業者は、補助対象経費により取得し、又は効用が増加した財産(以下 「取得財産等」という。)については、補助事業の完了後においても、善良なる管理者 の注意をもって適切に管理するとともに、取得価格の単価が50万円以上の取得財産 (以下「処分制限財産」という。)については、これを補助金の交付の目的以外に使用 し、他の者に貸し付け若しくは譲渡し、他の物件と交換し、廃棄し、又は債務の担保の 用に供してはならない。ただし、取得財産等処分承認申請により、事務局の承認を受け た場合は、この限りでない。

2 補助事業者は、取得財産の単価が50万円以上の場合、又は効用の増加価格の単価が 50万円以上の場合、取得財産等管理台帳(様式第3)を備え、「減価償却資産の耐用 年数等に関する省令」(昭和40年大蔵省令第15号)の定めに従い管理しなければな らない。

様式第3ですね

(事業実施効果の報告)

そして事業実施効果の報告が必要になります。毎年3月末日時点より過去12ヶ月分の生産性向上に関わる情報を提出するわけです。売上が上がったとか、効率化して労働時間が減ったとか、独自に設定した指標がどう変わったか、提出した計画に従って報告する必要があります。

第23条 原則として、補助事業者は、IT導入支援事業者を通じて、2018年4月か ら2023年3月までの間、毎年3月末日時点より過去12ヶ月分の生産性向上に係る 情報(売上、原価、従業員数及び就業時間)等を記載した、事業実施効果報告を電磁的 方法により事務局に提出する。

交付規程とか読んでもあまり楽しくありませんが、一度は目を通しておきましょう。

IT導入補助金の申請書の書き方のポイント

書類の書き方のポイントをまとめました

そんなところで。