消費税の軽減税率制度に関するQ&A

- 1. I 消費税の軽減税率制度の概要等

- 2.

- 3. II 軽減税率の対象となる課税資産の譲渡等

- 3.1. 問2 軽減税率が適用される「飲食料品の譲渡」の「飲食料品」とは、どのようなものですか。

- 3.2. 問3 「一体資産」とは、どのようなものですか。

- 3.3. 問4 「一の資産に係る価格のみが提示されているもの」とは、どのようなものですか。

- 3.4. 問5 通常、食品や飲料を譲渡する場合、容器や包装を使いますが、これら容器等の取扱いはどのようになりますか。

- 3.5. 問6 軽減税率が適用される「新聞の譲渡」とは、どのようなものですか。

- 3.6. 問7 軽減税率が適用されない「飲食店業等を営む者が行う食事の提供」(いわゆる「外食」)とは、どのようなものですか。

- 3.7. 問8 「飲食に用いられる設備」(飲食設備)とは、どのようなものですか。

- 3.8. 問9 飲食店業等を営む者が、「店内飲食」と「持ち帰り販売」の両方を行っている場合の持ち帰り販売には、軽減税率が適用されますか。

- 3.9. 問 10 軽減税率が適用されない「相手方が指定した場所において行う役務を伴う飲食料品の 提供」(いわゆる「ケータリング」)とは、どのようなものですか。

- 3.10. 問 11 課税資産の譲渡等の適用税率の判定は、いつの時点で行うのでしょうか。

- 4. III 区分記載請求書等保存方式(帳簿及び請求書等の記載事項並びにこれらの保存)

- 4.1. 問 12 平成 31 年 10 月1日から平成 35 年9月 30 日までの間は、仕入税額控除の方式として、 現行の請求書等保存方式を基本的に維持した「区分記載請求書等保存方式」とされます が、この場合に保存すべき帳簿及び区分記載請求書等の記載事項について教えてください。

- 4.2. 問 13 区分記載請求書等に記載する「軽減対象資産の譲渡等である旨」は、どのように記載したらよいですか。

- 4.3. 問 14 仕入先から受け取った請求書等に「軽減対象資産の譲渡等である旨」及び「税率ごと に合計した課税資産の譲渡等の対価の額」の記載がなかったのですが、これらが記載さ れた請求書等の再交付を受けなければ仕入税額控除を行うことができないのでしょうか。

- 4.4. 問 15 区分記載請求書等保存方式に移行後であっても免税事業者からの課税仕入れについて、仕入税額控除ができますか。

- 5. IV 税額計算等

- 5.1. 問 16 軽減税率制度が実施される平成 31 年 10 月以降の税額の計算方法について教えて ください。

- 5.2. 問 17 税率の異なるごとに取引を区分することが困難な中小事業者に対する売上税額の計算 の特例(経過措置)の概要を教えてください。

- 5.3. 問 18 税率の異なるごとに取引を区分することが困難な中小事業者に対する仕入税額の計算の特例に係る経過措置の概要を教えてください。

- 5.4. 問 19 適用可能な売上税額と仕入税額の計算の特例の組合せを教えてください。

- 5.5. 問 20 経過措置として設けられている売上税額や仕入税額の計算の特例を用いた売上税額及び仕入税額の計算方法を教えてください。

- 5.6. 問 21 簡易課税制度を適用していない場合(仕入税額の計算の特例も適用していません。)に適用できる売上税額の計算の特例の概要について教えてください。

- 5.7. 問22 簡易課税制度を適用している場合(「簡易課税制度の届出の特例」を適用する場合を含みます。)に適用できる売上税額の計算の特例の概要について教えてください。

- 5.8. 問 23 小売業又は卸売業において、売上税額の計算の特例として「軽減売上割合の特例」を 適用する場合、仕入税額の計算の特例として「小売等軽減売上割合の特例」を適用することはできるのでしょうか。

I 消費税の軽減税率制度の概要等

問1 「軽減税率制度」の概要を教えてください。

1 軽減税率の対象品目(問2から問 11 参照)

「軽減税率制度」は、平成 31 年 10 月1日以降に行う次の1及び2の品目の譲渡を対象として実施されます(消費税及び地方消費税(以下「消費税等」といいます。)を合わせ た税率が、軽減税率8%(消費税 6.24%、地方消費税 1.76%)と標準税率 10%(消費税 7.8%、地方消費税 2.2%)の複数税率になります。)。

1 飲食料品(酒類を除く。)

2 週2回以上発行される新聞(定期購読契約に基づくもの)

なお、1の飲食料品の譲渡には、いわゆる「外食」や「ケータリング」は含まれません。 また、保税地域から引き取られる飲食料品についても軽減対象課税貨物として軽減税率の対象となります(改正法附則 341一、二)。

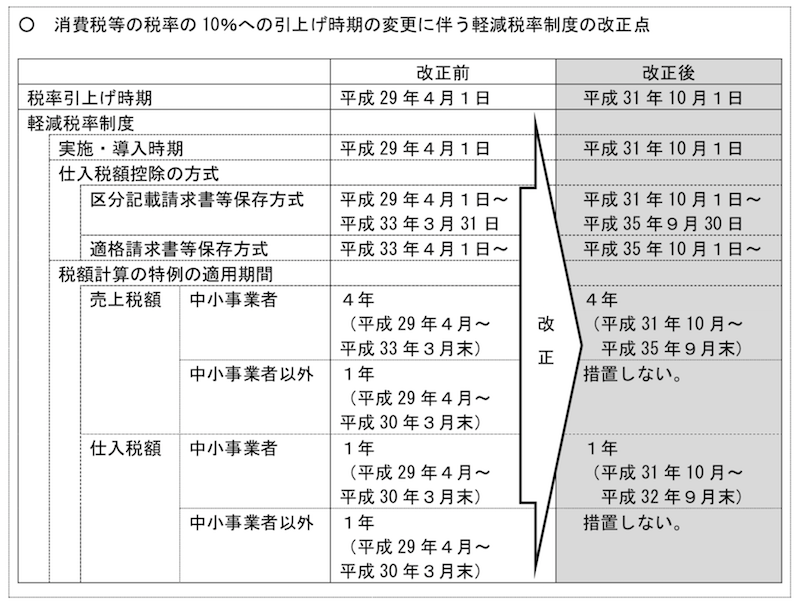

(注) 消費税等の税率の 10%への引上げ時期が、平成 29 年4月1日から平成 31 年 10 月1日に変更されたことに伴い、軽減税率制度の実施時期は、平成 31 年 10 月1日 とされています。

2 区分記載請求書等保存方式(平成 31 年 10 月1日から平成 35 年9月 30 日までの帳簿及び請求書等の記載と保存)(問 12 から問 15 参照)

軽減税率制度の実施に伴い、消費税等の税率が、軽減税率8%と標準税率 10%の複数税率になりますので、消費税等の申告等を行うためには、事業者の方に取引等を税率の異なるごとに区分して記帳するなどの経理(以下「区分経理」といいます。)を行っていただく必要があります。また、これまでも消費税の仕入税額控除を適用するためには、帳簿及び請求書等の保存が要件とされていましたが、今後は、こうした区分経理に対応した帳簿及び請求書等の保存が要件となります(改正法附則 342)。

(注) 消費税等の税率の 10%への引上げ時期の変更に伴い、仕入税額控除の方式として区分記載請求書等保存方式が適用される期間は、「平成 29 年4月1日から平成 33 年3月 31 日までの間」から「平成 31 年 10 月1日から平成 35 年9月 30 日までの間」 に変更されています。

3 税額計算の特例(問 17 から問 23 参照)

区分経理をすることができない中小事業者(基準期間における課税売上高が 5,000 万円以下の事業者をいいます。以下同じ。)の方には、売上税額や仕入税額の計算の特例に係る経過措置が設けられています(改正法附則 38124、391、401)。

(注) 平成 28 年 11 月の税制改正により、中小事業者以外の事業者の方には、税額計算の特例は措置されないこととされています(問 17、18 参照)。

4 適格請求書等保存方式(平成 35 年 10 月 1 日以降の請求書等及び帳簿の記載と保存)

複数税率に対応した仕入税額控除の方式として、平成 35 年 10 月 1 日から「適格請求書等保存方式」(いわゆる「インボイス制度」)が導入されます(新消法 301、57 の2、57の4)。 適格請求書を交付しようとする課税事業者は、適格請求書発行事業者として登録を受ける必要があります(新消法 57 の21)。また、適格請求書発行事業者の登録申請書は、適格請求書等保存方式導入前の平成 33年 10 月1日から提出することが可能です(改正法附則 441、1八)。

※ 免税事業者であっても、課税事業者となることで登録を受けることができます。なお、免税事業者が平成 35 年 10 月1日を含む課税期間中に登録を受けることとなった場合には、登録を受けた日から課税事業者となる経過措置が設けられています(改正法附則 444)。

(注) 平成 28 年 11 月の税制改正により、適格請求書等保存方式の導入時期は、「平成 33 年4月1日」から「平成 35 年 10 月1日」に変更されています。

《参考》仕入税額控除の方式

II 軽減税率の対象となる課税資産の譲渡等

問2 軽減税率が適用される「飲食料品の譲渡」の「飲食料品」とは、どのようなものですか。

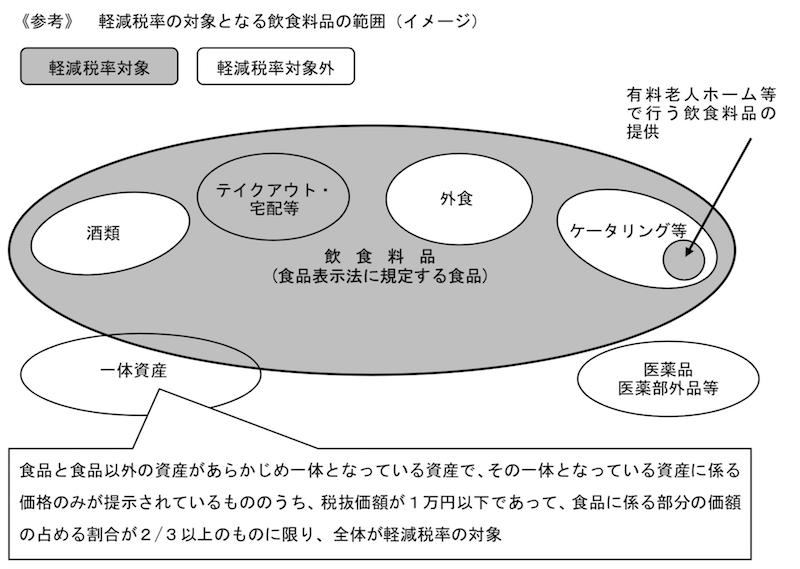

「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます。)です。ここでいう「食品」とは、人の飲用又は食用に供されるものをいいますので、例えば、工業用として販売される塩など、人の飲用又は食用以外の用途で販売されるものは該当しません。

なお、食品表示法に規定する「食品」とは、全ての飲食物をいい、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」に規定する「医薬品」、「医薬部外品」及び「再生医療等製品」を除き、食品衛生法に規定する「添加物」を含むものとされています。また、食品と食品以外の資産が一体として販売されるもの(あらかじめ一の資産を形成し、又は構成しているものであって、当該一の資産に係る価格のみが提示されているもの。以下「一体資産」といいます。)のうち、一定の要件を満たすものも「飲食料品」に含まれます (問3参照)。

ただし、次の課税資産の譲渡等は飲食料品の譲渡に含まれません(改正法附則 341一、 改正令附則3)。

1 いわゆる「外食」(食品衛生法施行令に規定する飲食店営業及び喫茶店営業並びにその他の飲食料品をその場で飲食させる事業を営む者が行う食事の提供)(以下単に「いわゆる『外食』」といいます。)(問7参照)

2 いわゆる「ケータリング」(相手方の指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供)(問 10 参照)

問3 「一体資産」とは、どのようなものですか。

「一体資産」とは、食品と食品以外の資産があらかじめ一の資産を形成し、又は構成しているもので、「一体資産」としての価格のみが提示されているものをいいます。「一体資産」の譲渡は、原則として軽減税率の適用対象ではありませんが、次のいずれの要件も満たす場合は、飲食料品として、その譲渡全体につき軽減税率が適用されます(改正法附則 341一、改正令附則2)。

1 一体資産の譲渡の対価の額(税抜価額)が1万円以下であること

2 一体資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占める割合として合理的な方法により計算した割合が3分の2以上であること

なお、ここでいう合理的な方法とは、例えば、(1)一体資産の譲渡に係る売価のうち、食品の売価の占める割合や、(2)一体資産の譲渡に係る原価のうち、食品の原価の占める割合による方法があります(軽減通達5)。

問4 「一の資産に係る価格のみが提示されているもの」とは、どのようなものですか。

「一体資産」とは、食品と食品以外の資産があらかじめ一の資産を形成し、又は構成しているもので、「一体資産」としての価格のみが提示されているものをいいます。したがって、例えば、次のような場合は、食品と食品以外の資産が一の資産を形成し、又は構成しているものであっても、一体資産に該当しないこととされています(改正法附則 341一、改正令 附則2、軽減通達4)。

1 食品と食品以外の資産を組み合わせた一の詰め合わせ商品について、当該詰め合わせ商品の価格とともに、これを構成する個々の商品の価格を内訳として提示している場合 例:1,000 円(内訳 A商品 400 円、B商品 300 円、C商品 300 円)

2 個々の商品の価格を提示しているか否かにかかわらず、商品(食品と食品以外)を、例 えば「よりどり3品△△円」との価格を提示し、顧客が自由に組み合わせることができる ようにして販売している場合

例:このワゴンボックス内の商品は、よりどり3品 1,000 円

(注) 1 上記1、2の場合は、個々の商品ごとに適用税率を判定することとなります。 2 上記2の場合に個々の商品に係る対価の額が明らかでないときは、商品の価額を適用税率ごとに合理的に区分することとなります(改正令附則6)。

問5 通常、食品や飲料を譲渡する場合、容器や包装を使いますが、これら容器等の取扱いはどのようになりますか。

飲食料品の販売に際し使用される包装材料及び容器(以下「包装材料等」といいます。) が、その販売に付帯して通常必要なものとして使用されるものであるときは、当該包装材料等も含め軽減税率の適用対象となる「飲食料品の譲渡」に該当します。ここでいう「通常必要なものとして使用される包装材料等」とは、飲食料品の販売に付帯するものであり、通常、飲食料品が費消され又はその飲食料品と分離された場合に不要となるようなものが該当します。

なお、贈答用の包装など、包装材料等につき別途対価を定めている場合のその包装材料等の譲渡は、「飲食料品の譲渡」には該当しません。

また、例えば、陶磁器やガラス食器等の容器のように飲食の用に供された後において食器や装飾品として利用できるものを包装材料等として使用しており、食品とその容器を組み合わせてあらかじめ一の商品として価格を提示し販売している場合には、その商品は「一体資産」に該当します(改正法附則 341一、軽減通達3)。

「一体資産」の取扱いについては、問3をご参照ください。

(注) 包装材料等の販売者が、飲料メーカーに販売する缶やペットボトル、また、スーパー 等の小売店に販売するトレーは、容器そのものの販売ですので軽減税率は適用されません。 (参考) 容器や包装材料等の取扱い

・ 【個別事例編】問 22「飲食料品を販売する際に使用される容器」

・ 【個別事例編】問 23「桐の箱の容器」

・ 【個別事例編】問 61 「高価な容器に盛り付けられた洋菓子」

問6 軽減税率が適用される「新聞の譲渡」とは、どのようなものですか。

軽減税率が適用される「新聞の譲渡」とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行される新聞の定期購読契約に基づく譲渡です(改正法附則 341二)。

いわゆるスポーツ新聞や各業界新聞なども、政治、経済、社会、文化等に関する一般社会的事実を掲載するものに該当するものであれば、週2回以上発行され、定期購読契約に基づき譲渡する場合は軽減税率が適用されます。なお、駅売りの新聞など定期購読契約に基づかない新聞の譲渡は軽減税率の適用対象となりません。

問7 軽減税率が適用されない「飲食店業等を営む者が行う食事の提供」(いわゆる「外食」)とは、どのようなものですか。

軽減税率が適用されない「飲食店業等を営む者が行う食事の提供」(いわゆる「外食」)とは、

1 飲食店業等を営む者がテーブル、椅子、カウンターその他の飲食に用いられる設備(以下「飲食設備」といいます。)のある場所において、

2 飲食料品を飲食させる役務の提供をいい、例えば、レストランやフードコートでの食事の提供があります(改正法附則 341 一イ)。

なお、「飲食店業等を営む者」とは、食品衛生法施行令に規定する飲食店営業、喫茶店営業その他の飲食料品をその場で飲食させる事業を営む者をいい、飲食設備のある場所において飲食料品を飲食させる役務の提供を行う全ての事業者が該当します(改正令附則31、軽減通達7)。

問8 「飲食に用いられる設備」(飲食設備)とは、どのようなものですか。

「飲食に用いられる設備」(飲食設備)とは、飲食に用いられるテーブル、椅子、カウンター等の設備であれば、

・ 飲食のための専用の設備である必要はなく、

・ 飲食料品の提供を行う者と設備を設置又は管理する者(以下「設備設置者」といいます。)が異なる場合であっても、飲食料品の提供を行う者と設備設置者との間の合意等に基づき、当該飲食設備を飲食料品の提供を行う者の顧客に利用させることとしているときは、「飲食設備」に該当します(軽減通達8、9)。

(参考) 飲食料品の提供を行う者と設備設置者が異なる場合の取扱い

・ 【個別事例編】 問 44 「フードコートでの飲食」

・ 【個別事例編】 問 45 「公園のベンチでの飲食」

問9 飲食店業等を営む者が、「店内飲食」と「持ち帰り販売」の両方を行っている場合の持ち帰り販売には、軽減税率が適用されますか。

飲食店業等を営む者が行うものであっても、飲食料品を持ち帰りのための容器に入れ、又 は包装をして行う譲渡(いわゆる「テイクアウト」や「持ち帰り販売」)は、テーブル、椅子等の飲食設備のある場所において、飲食料品を飲食させる役務の提供には当たらない単なる飲食料品の販売であることから、軽減税率が適用されます(改正法附則 341一イ)。

なお、店内飲食と持ち帰り販売の両方を行っている飲食店等においては、その飲食料品を提供する時点で、「店内飲食」(標準税率)か「持ち帰り販売」(軽減税率)かを、例えば、顧客に意思確認を行っていただくなどの方法により判定することになります(軽減通達 11)。

問 10 軽減税率が適用されない「相手方が指定した場所において行う役務を伴う飲食料品の 提供」(いわゆる「ケータリング」)とは、どのようなものですか。

「相手方が指定した場所において行う役務を伴う飲食料品の提供」(いわゆる「ケータリング」)とは、相手方が指定した場所で、飲食料品の提供を行う事業者が、例えば、加熱、切り分け・味付けなどの調理、盛り付け、食器の配膳、取り分け用の食器等を飲食に適する 状況に配置するなどの役務を伴って飲食料品の提供をすることをいいます(改正法附則 34 1一ロ、軽減通達 12)。

(注) 「相手方が指定した場所において行う役務を伴う飲食料品の提供」であっても、次の施設において行う一定の基準を満たす※1飲食料品の提供については、軽減税率の適用対象とされています(改正法附則 341一ロ、改正令附則32)。

1 老人福祉法第29条第1項の規定による届出が行われている同項に規定する有料老人ホームにおいて、当該有料老人ホームの設置者又は運営者が、当該有料老人ホームの一定の入居者※2に対して行う飲食料品の提供

2 「高齢者の居住の安定確保に関する法律」第6条第1項に規定する登録を受けたサービス付き高齢者向け住宅において、当該サービス付き高齢者向け住宅の設置者又は運営者が、当該サービス付き高齢者向け住宅の入居者に対して行う飲食料品の提供

3 学校給食法第3条第2項に規定する義務教育諸学校の施設において、当該義務教育諸学校の設置者が、その児童又は生徒の全て※3に対して学校給食として行う飲食 問10 軽減税率が適用されない「相手方が指定した場所において行う役務を伴う飲食料品の提 供」(いわゆる「ケータリング」)とは、どのようなものですか。料品の提供

4 「夜間課程を置く高等学校における学校給食に関する法律」第2条に規定する夜間課程を置く高等学校の施設において、当該高等学校の設置者が、当該夜間過程において、生徒の全て※3に対して夜間学校給食として行う飲食料品の提供

5 「特別支援学校の幼稚部及び高等部における学校給食に関する法律」第2条に規定する特別支援学校の幼稚部又は高等部の施設において、当該特別支援学校の設置者が、幼児又は生徒の全て※3に対して学校給食として行う飲食料品の提供

6 学校教育法第1条に規定する幼稚園の施設において、当該幼稚園の設置者が、教育を受ける幼児の全て※3に対して学校給食に準じて行う飲食料品の提供

7 学校教育法第1条に規定する特別支援学校に設置される寄宿舎において、当該寄宿舎の設置者が寄宿する幼児、児童又は生徒に対して行う飲食料品の提供

※1 上記1~7の施設の設置者等が同一の日に同一の者に対して行う飲食料品の提供の対価の額(税抜き)が一食につき640円以下であるもののうち、その累計額が 1,920円に達するまでの飲食料品の提供であることとされています。また、累計額の計算方法につきあらかじめ書面で定めている場合にはその方法によることとされています(平成28年財務省告示第100号)。

※2 60歳以上の者、要介護認定・要支援認定を受けている60歳未満の者又はそれらの者の配偶者に限られます。

※3 アレルギーなどの個別事情により全ての児童又は生徒に対して提供することができなかったとしても軽減税率の適用対象となります。

問 11 課税資産の譲渡等の適用税率の判定は、いつの時点で行うのでしょうか。

軽減税率が適用される取引か否かの判定は、事業者が課税資産の譲渡等を行う時、すなわち、飲食料品を提供する時点(取引を行う時点)で行うこととなります。 したがって、適用税率の判定に当たっては、

1 販売する事業者が、人の飲用又は食用に供されるものとして譲渡した場合には、顧客が それ以外の目的で購入し、又はそれ以外の目的で使用したとしても、当該取引は「飲食料 品の譲渡」に該当し、軽減税率の適用対象となります(軽減通達2)。

2 販売する事業者が、人の飲用又は食用以外に供されるものとして譲渡した場合には、顧客がそれを飲用又は食用に供する目的で購入し、又は実際に飲用又は食用に供したとしても、当該取引は「飲食料品の譲渡」に該当せず、軽減税率の適用対象となりません。

(参考) 「持ち帰り販売」の取扱い 「店内飲食」と「持ち帰り販売」のいずれも行っている飲食店等において飲食料品を提供する場合に、どちらに該当するかは、事業者が飲食料品の譲渡等を行 う時に判断することとなります。例えば、注文等の時点で「店内飲食」か「持ち 帰り」か顧客の意思確認を行うなどの方法により適用税率の判定を行うこととな ります(問9参照)。

III 区分記載請求書等保存方式(帳簿及び請求書等の記載事項並びにこれらの保存)

問 12 平成 31 年 10 月1日から平成 35 年9月 30 日までの間は、仕入税額控除の方式として、 現行の請求書等保存方式を基本的に維持した「区分記載請求書等保存方式」とされます が、この場合に保存すべき帳簿及び区分記載請求書等の記載事項について教えてください。

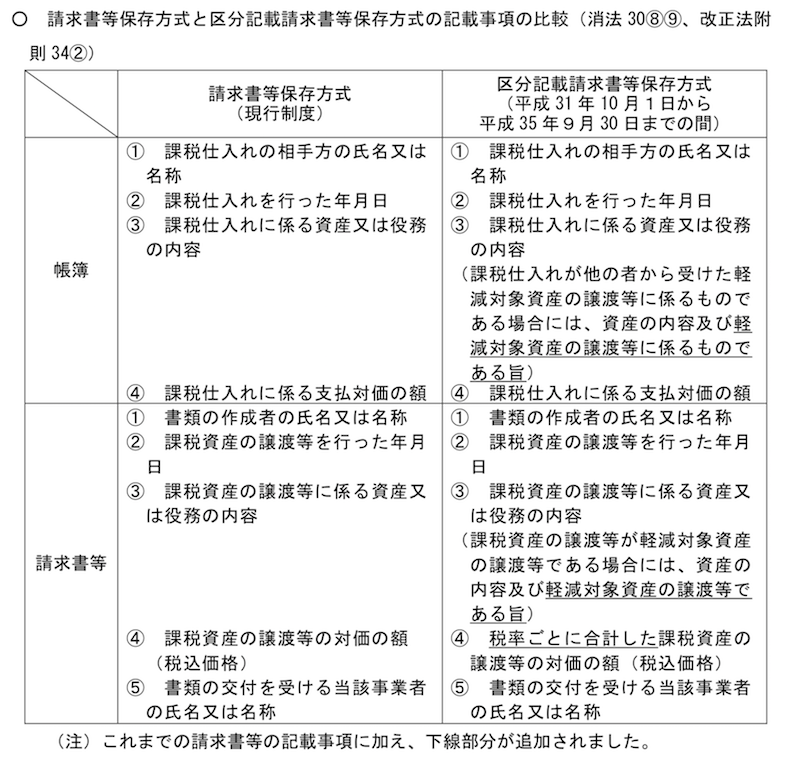

現行、仕入税額控除については、一定の帳簿及び請求書等の保存が要件とされています(請 求書等保存方式)。 平成 31 年 10 月1日から平成 35 年9月 30 日(適格請求書等保存方式の導入)までの間は、この仕入税額控除の要件について、現行の請求書等保存方式を基本的に維持しつつ、軽減税 率の適用対象となる商品の仕入れかそれ以外の仕入れかの区分を明確にするための記載事 項を追加した帳簿及び請求書等の保存が要件とされます(区分記載請求書等保存方式)。

具体的には、現行の請求書等保存方式において必要とされている記載事項に、次の事項が 記載事項として追加されます(改正法附則 342)。

1 帳簿

・ 課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合にはその 旨(以下「軽減対象資産の譲渡等に係るものである旨」といいます。)

2 区分記載請求書等

・ 課税資産の譲渡等が軽減対象資産の譲渡等である場合にはその旨(以下「軽減対象資 産の譲渡等である旨」といいます。)

・ 軽減税率と標準税率との税率の異なるごとに合計した課税資産の譲渡等の対価の額 (税込み)(以下「税率ごとに合計した課税資産の譲渡等の対価の額」といいます。)

なお、課税貨物の引取りに係る仕入税額控除については、これまで同様、課税貨物に係る 課税標準である金額や引取りに係る消費税等の額が記載された輸入許可通知書等を保存す るとともに、課税貨物に係る消費税等の額を帳簿に記載し保存することが要件とされていま す(消法 308三、9三)。

(注) 消費税等の税率の 10%への引上げ時期の変更に伴い、仕入税額控除の方式として 区分記載請求書等保存方式が適用される期間は、「平成 29 年4月1日から平成 33 年 3月 31 日までの間」から「平成 31 年 10 月1日から平成 35 年9月 30 日までの間」 に変更されています。

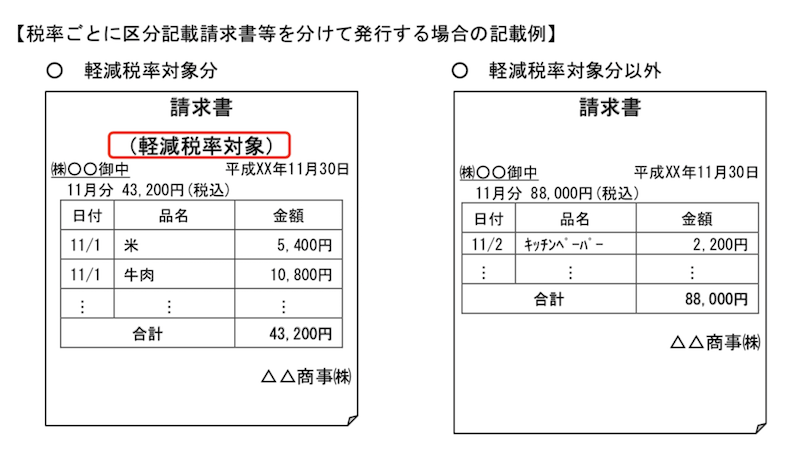

問 13 区分記載請求書等に記載する「軽減対象資産の譲渡等である旨」は、どのように記載したらよいですか。

「軽減対象資産の譲渡等である旨」の記載については、軽減対象資産の譲渡等であること が客観的に明らかであるといえる程度の表示がされていればよく、個々の取引ごとに 10% や8%の税率が記載されている場合のほか、例えば、次のような場合も「軽減対象資産の譲 渡等である旨」の記載があると認められます(軽減通達 18)。

1 請求書において、軽減税率の対象となる商品に、「※」や「☆」といった記号・番号等 を表示し、かつ、これらの記号・番号等が「軽減対象資産の譲渡等である旨」を別途「※ (☆)は軽減対象」などと表示し、明らかにしている場合 問13 区分記載請求書等に記載する「軽減対象資産の譲渡等である旨」は、どのように記載し たらよいですか。

2 同一の請求書において、軽減税率の対象となる商品とそれ以外の商品とを区分し、軽減 税率の対象となる商品として区分されたものについて、その全体が軽減税率の対象である ことが表示されている場合

3 軽減税率の対象となる商品に係る請求書とそれ以外の商品に係る請求書とを分けて作 成し、軽減税率の対象となる商品に係る請求書において、そこに記載された商品が軽減税 率の対象であることが表示されている場合

問 14 仕入先から受け取った請求書等に「軽減対象資産の譲渡等である旨」及び「税率ごと に合計した課税資産の譲渡等の対価の額」の記載がなかったのですが、これらが記載さ れた請求書等の再交付を受けなければ仕入税額控除を行うことができないのでしょうか。

平成 31 年 10 月1日から、軽減税率が適用される取引について仕入税額控除を行うために 保存すべき請求書等には、「軽減対象資産の譲渡等である旨」及び「税率ごとに合計した課 税資産の譲渡等の対価の額」が記載されている必要がありますが、これらの項目の記載がな い請求書等を交付された場合であっても、当該請求書等の交付を受けた事業者が、その取引 の事実に基づいて、これらの項目を追記し、これを保存することで、仕入税額控除を行うこ とが認められます(改正法附則 343)。

なお、保存すべき区分記載請求書等の記載事項のうち、請求書等の交付を受けた事業者に よる追記が認められているのは「軽減対象資産の譲渡等である旨」及び「税率ごとに合計し た課税資産の譲渡等の対価の額」のみとなっていますので他の項目について追記や修正を行 うことはできません(軽減通達 19)。

(注) 区分記載請求書等保存方式の下でも、現行と同様に、例えば、3万円未満の取引に係 る仕入税額控除については、請求書等の保存がなくても法令に規定する事項が記載され た帳簿の保存のみで適用することができます(消法 307、消令 491一)。 なお、帳簿には、これまでの記載事項に加え、「軽減対象資産の譲渡等に係るもので ある旨」を記載することが要件となります(改正法附則 342)。

問 15 区分記載請求書等保存方式に移行後であっても免税事業者からの課税仕入れについて、仕入税額控除ができますか。

区分記載請求書等保存方式の下でも、免税事業者等からの課税仕入れについては、現行と同様に仕入税額控除の適用を受けることができます。

(参考) 区分記載請求書等保存方式の概要は、問 12 をご参照ください。

IV 税額計算等

問 16 軽減税率制度が実施される平成 31 年 10 月以降の税額の計算方法について教えて ください。

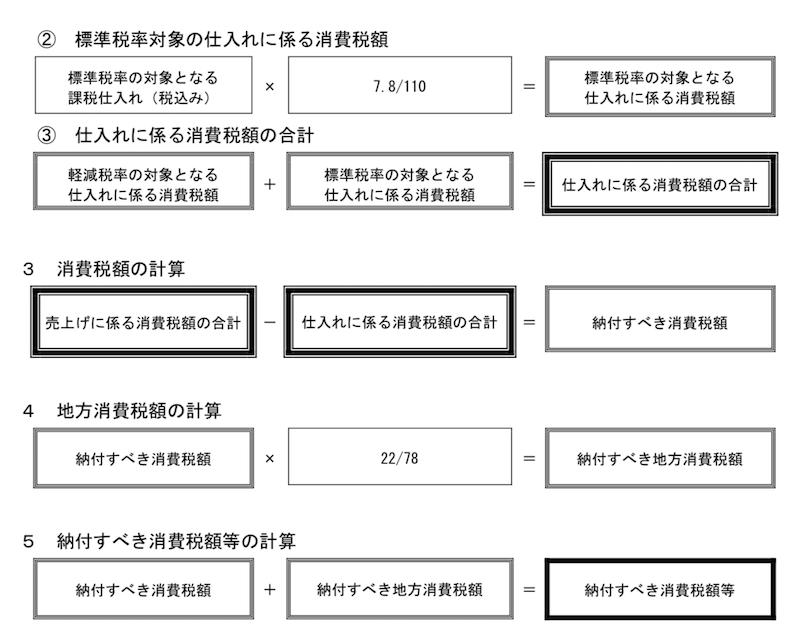

軽減税率制度の下では、基本的には、税率の異なるごとに売上げ及び仕入れを記帳し、これを基に、税率ごとの売上総額及び仕入総額を算出して売上税額及び仕入税額を計算するこ とになります(改正法附則 342)。

なお、消費税の申告に当たっては、これまでも一定の要件の下、一領収単位ごとに一円未 満の端数処理を行った消費税等相当額(消費税及び地方消費税の合計額に相当する金額)に 基づいた消費税額の計算(積上げ計算)を行うことができましたが、軽減税率制度の実施後 においては税率が複数となることから、税率の異なるごとに端数処理を行うこととなります。

具体的には、一領収単位において税率の異なるごとに1円未満の端数処理を行った場合には、 これまでと同様の要件を満たすことを前提として、税率の異なるごとに端数処理を行った後 の消費税等相当額を基礎として納付すべき消費税額等の計算を行うことができることとさ れています(改正省令附則 12、軽減通達 25)。

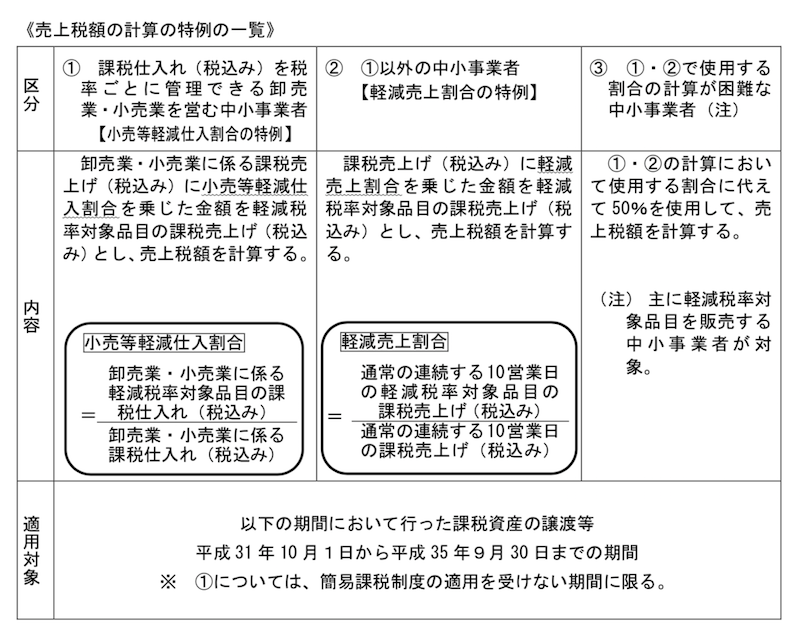

問 17 税率の異なるごとに取引を区分することが困難な中小事業者に対する売上税額の計算 の特例(経過措置)の概要を教えてください。

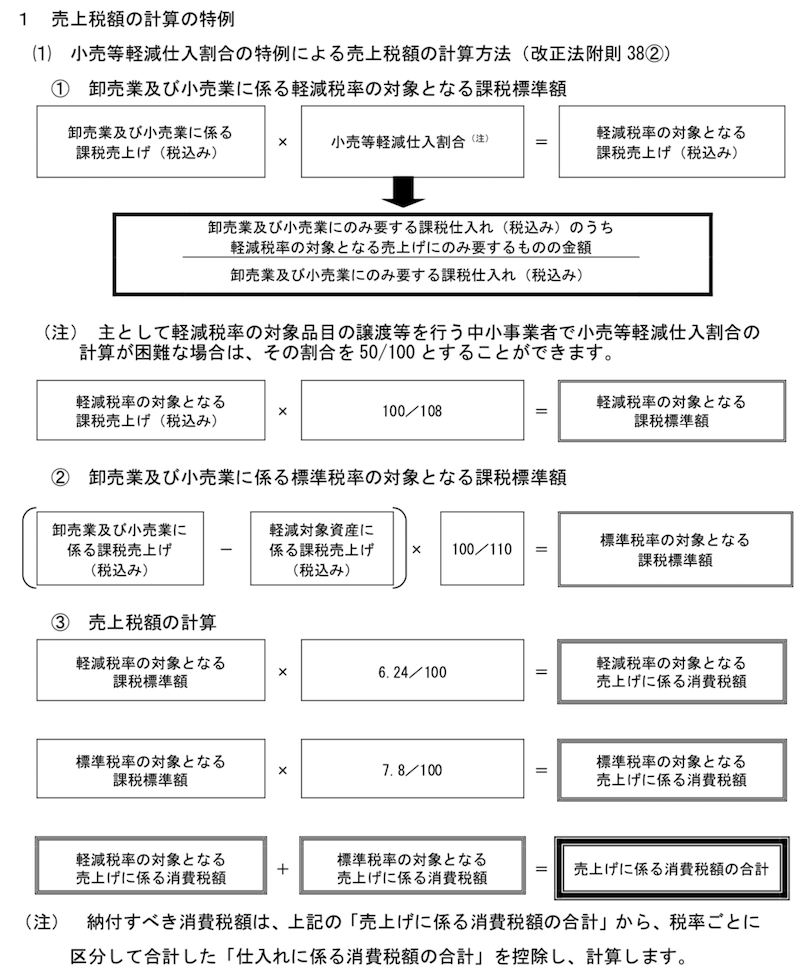

軽減税率制度の下で求められる区分経理に事業者が円滑に対応できるよう、課税売上げ (税込み)を税率ごとに区分して合計することが困難な中小事業者は、経過措置として、次に掲げる方法により売上税額を計算する特例が認められています(改正法附則 38124)。

1 小売等軽減仕入割合の特例 課税仕入れ(税込み)を税率ごとに管理できる卸売業又は小売業を営む中小事業者は、 当該事業に係る課税売上げ(税込み)に、当該事業に係る課税仕入れ(税込み)に占める 軽減税率対象品目の売上げにのみ要する課税仕入れ(税込み)の割合(小売等軽減仕入割 合)を乗じて、軽減対象資産に係る課税売上げ(税込み)を算出し、売上税額を計算でき ます。

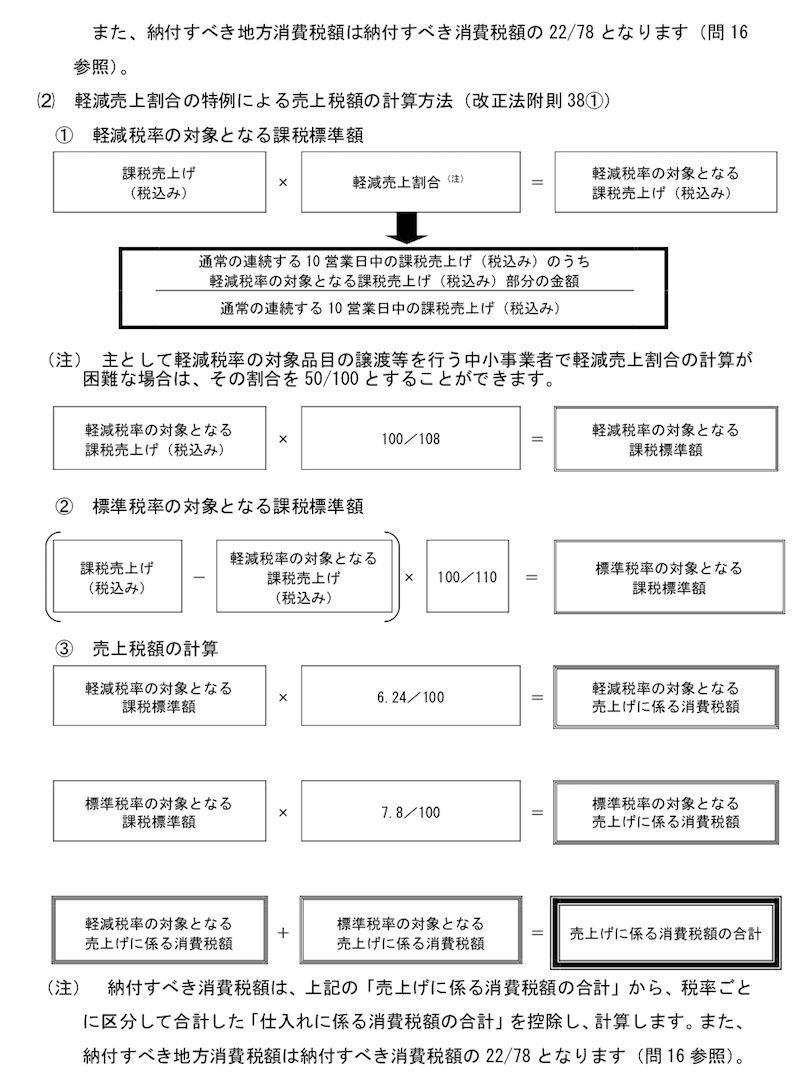

2 軽減売上割合の特例 課税売上げ(税込み)に、通常の連続する 10 営業日の課税売上げ(税込み)に占める 同期間の軽減税率対象品目の課税売上げ(税込み)の割合(軽減売上割合)を乗じて、軽 減対象資産に係る課税売上げ(税込み)を算出し、売上税額を計算できます。 ここでいう通常の連続する 10 営業日とは、当該特例の適用を受けようとする期間内の 通常の事業を行う連続する 10 営業日であれば、いつかは問いません(軽減通達 22)。

3 上記1・2の割合の計算が困難な場合 上記1・2の割合の計算が困難な中小事業者であって、主として軽減税率対象品目の譲 渡等を行う事業者は、これらの割合を 50/100 とすることができます。

これらの経過措置を適用できる期間は、平成 31 年 10 月1日から平成 35 年9月 30 日まで の期間(上記1の小売等軽減仕入割合の特例については、簡易課税制度の適用を受けない期 間に限ります。)とされています。

(注)1 平成 28 年 11 月の税制改正により、中小事業者以外の事業者の方には、税額計 算の特例は措置されないこととされています。 2 この特例を適用できる期間は、「平成 29 年4月1日から平成 33 年3月 31 日ま での期間」から「平成 31 年 10 月1日から平成 35 年9月 30 日までの期間」に変更されています。

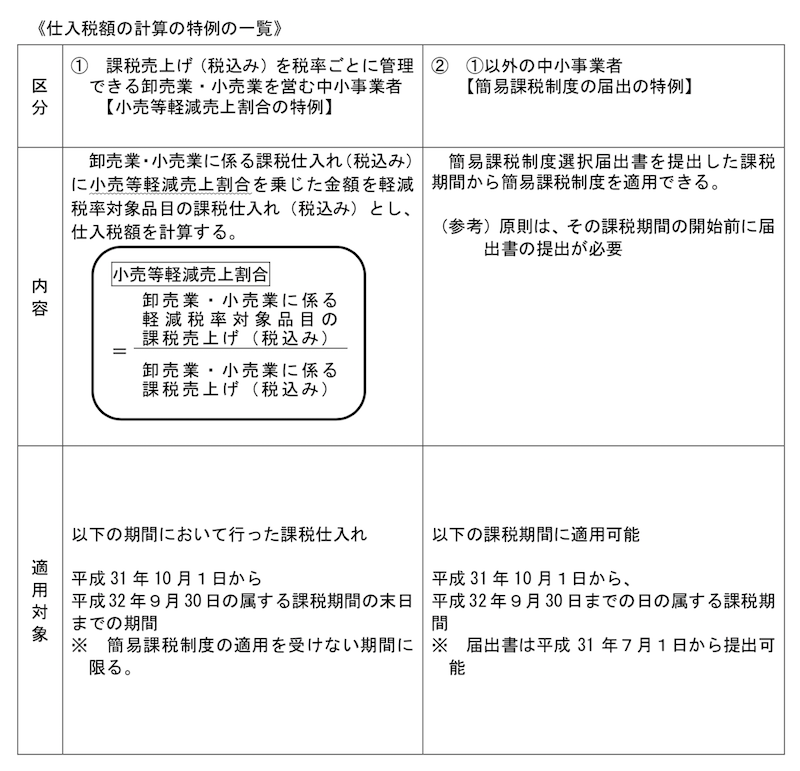

問 18 税率の異なるごとに取引を区分することが困難な中小事業者に対する仕入税額の計算の特例に係る経過措置の概要を教えてください。

軽減税率制度の下で求められる区分経理に事業者が円滑に対応できるよう、課税仕入れ (税込み)を税率ごとに区分して合計することが困難な中小事業者は、経過措置として、次 に掲げる方法により仕入税額を計算する特例が認められています(改正法附則 391、401)。

1 小売等軽減売上割合の特例 課税売上げ(税込み)を税率ごとに管理できる卸売業又は小売業を行う中小事業者は、 当該事業に係る課税仕入れ(税込み)に、当該事業に係る課税売上げ(税込み)に占める 軽減税率対象品目の課税売上げ(税込み)の割合(小売等軽減売上割合)を乗じて、軽減 対象資産に係る課税仕入れ(税込み)を算出し、仕入税額を計算できます。

なお、この他に、

2 簡易課税制度の届出の特例 消費税簡易課税制度選択届出書(以下「簡易課税制度選択届出書」といいます。)を提 出した課税期間から簡易課税制度を適用することができる特例が設けられています。

これらの経過措置を適用できる期間は次のとおりとされています。

・ 1の特例 平成 31 年 10 月1日から平成 32 年9月 30 日の属する課税期間の末日までの期間(簡 易課税制度の適用を受けない期間に限ります。)

・ 2の特例 平成 31 年 10 月1日から平成 32 年9月 30 日までの日の属する課税期間

(注)1 平成 28 年 11 月の税制改正により、中小事業者以外の事業者の方には、税額計 算の特例は措置されないこととされています。 2 経過措置を適用できる期間について、上記1の特例は、「平成 29 年4月1日か ら平成 30 年3月 31 日の属する課税期間の末日までの期間」から「平成 31 年 10 月1日から平成 32 年9月 30 日の属する課税期間の末日までの期間」に変更され ました。上記2の特例は、「平成 29 年4月1日から平成 30 年3月 31 日までの日 の属する課税期間」から「平成 31 年 10 月1日から平成 32 年9月 30 日までの日 の属する課税期間」に変更されました。

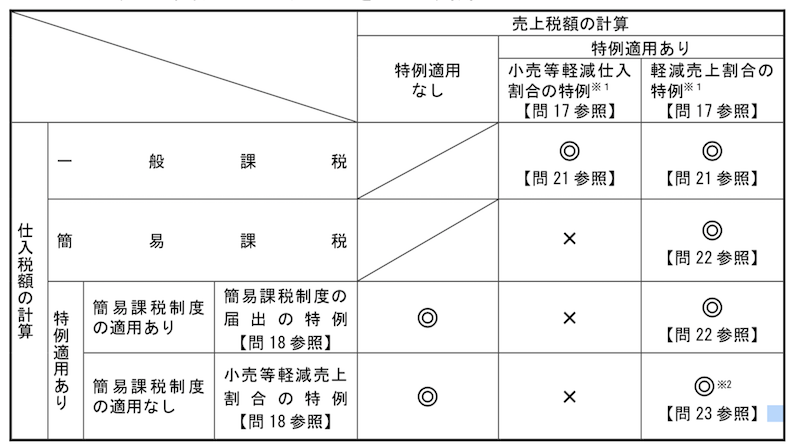

問 19 適用可能な売上税額と仕入税額の計算の特例の組合せを教えてください。

適用可能な売上税額と仕入税額の計算の特例の組合せは次表のとおりです(◎が組合せが できるもの、×が組合せができないものを示します。)。

※1 軽減売上割合や小売等軽減仕入割合の計算が困難な中小事業者であって、主として軽 減税率の対象品目の譲渡等を行う中小事業者は、その割合を 50/100 とすることができ ます。

※2 同じ事業について、軽減売上割合の特例と小売等軽減売上割合の特例を適用する場合、 仕入税額の計算に当たっては、小売等軽減売上割合ではなく軽減売上割合を用いて、軽減対象資産の仕入税額を計算します(改正令附則 15)。

(注) 平成 28 年 11 月の税制改正により、中小事業者以外の事業者の方には、税額計算の特例は措置されないこととされています。

問 20 経過措置として設けられている売上税額や仕入税額の計算の特例を用いた売上税額及び仕入税額の計算方法を教えてください。

税率の異なるごとに取引を区分することが困難な中小事業者に対して設けられている、売上税額や仕入税額の計算の特例を用いた売上税額及び仕入税額の計算方法は、次のとおりです。

問 21 簡易課税制度を適用していない場合(仕入税額の計算の特例も適用していません。)に適用できる売上税額の計算の特例の概要について教えてください。

簡易課税制度を適用していない場合(仕入税額の計算の特例も適用していない場合)に適 用できる売上税額の計算の特例は、

1 「軽減売上割合」を用いて軽減対象資産の課税売上げ(税込み)を計算する「軽減売上 割合の特例」

2 仕入れを税率ごとに管理できる卸売業又は小売業を営む中小事業者は、「小売等軽減仕 入割合」を用いて軽減対象資産の課税売上げ(税込み)を計算する「小売等軽減仕入割合 の特例」

となります(改正法附則 3812)。

なお、1の「軽減売上割合」及び2の「小売等軽減仕入割合」の計算が困難な中小事業者 (主として軽減税率対象品目の譲渡等を行う中小事業者)は、その割合を 50/100 とするこ とができます(改正法附則 384)。

問22 簡易課税制度を適用している場合(「簡易課税制度の届出の特例」を適用する場合を含みます。)に適用できる売上税額の計算の特例の概要について教えてください。

簡易課税制度を適用する場合(「簡易課税制度の届出の特例」を適用する場合を含みます。) に適用できる売上税額の計算の特例は、「軽減売上割合」を用いて軽減対象資産の課税売上 げ(税込み)を計算する「軽減売上割合の特例」となります(改正法附則 381)。

なお、「軽減売上割合」の計算が困難な中小事業者(主として軽減税率対象品目の譲渡等 を行う中小事業者に限ります。)は、課税売上げ(税込み)の 50/100 を軽減対象資産の課税 売上げ(税込み)とすることができます(改正法附則 384)。

《参考》 「簡易課税制度の届出の特例」について 平成 31 年 10 月1日から平成 32 年9月 30 日までの日の属する課税期間において、課 税仕入れ(税込み)を税率ごとに区分して合計することが困難な中小事業者は、簡易課 税制度の適用を受けようとする課税期間中に簡易課税制度選択届出書を納税地を所轄 する税務署長に提出した場合、届出書を提出した課税期間から簡易課税制度の適用を受 けることができます(改正法附則 401)。 なお、当該特例により簡易課税制度を適用する場合に提出する簡易課税制度選択届出 書は、平成 31 年7月1日から提出することができます(改正法附則1七の二、403)。

問 23 小売業又は卸売業において、売上税額の計算の特例として「軽減売上割合の特例」を 適用する場合、仕入税額の計算の特例として「小売等軽減売上割合の特例」を適用することはできるのでしょうか。

小売業又は卸売業において、「軽減売上割合の特例」を適用し、売上税額を計算する場合 であっても、「小売等軽減売上割合の特例」を適用して仕入税額を計算することができます。

ただし、ご質問の場合において、売上税額の計算の特例として、「軽減売上割合の特例」 を適用する場合、「小売等軽減売上割合の特例」を適用する仕入税額の計算に当たっては、 「軽減売上割合の特例」を適用するに当たって使用する「軽減売上割合」を「小売等軽減売上割合」とみなして計算を行うこととなります(改正令附則 15)。