メガバンクの怠慢

三菱UFJ銀行が紙の通帳を有料制にする。

三菱UFJ銀行が、6月10日から原則として紙の通帳の新規発行をやめ、スマートフォンなどで閲覧できる「デジタル通帳」に切り替えることが30日分かった。希望者には従来通り発行する。

https://headlines.yahoo.co.jp/hl?a=20190530-00000070-kyodonews-bus_all

コスト削減に追われる銀行。紙の通帳自体を廃止するのは大賛成だ。個人の生活口座は三和銀行だったが、様々な名称変更を経て三菱UFJ銀行になった。

個人口座の紙の通帳があるのは三和銀行のスヌーピーの通帳までだ。それ以降は紙の通帳を発行していない気がする。当時は発行が断れたのか、もはや良く覚えていないが、とにかく通帳記載は二十年はやっていないと思う。

MUFJもネットバンクになって、ありがたかったが、履歴は3ヶ月程度しか見れなかったと思う。今ではだいぶ見れるようになってきたが、それでも過去3年しか照会できない。通帳のデータなんて大したデータ量でも無いと思うのに、その程度だ。

今では、MoneyFowardの家計簿を使っているので、過去のデータはずっと連携して振り返ることができる。まあ、個人ベースの過去の履歴なんてほとんど見ることはないが、法人の方は別だ。

法人口座

メガでは、口座を作るのは大変だと聞いていたので、会社設立して1回目の決算書ができたところで、口座を作った。 →口座を作った時の話はこちらのブログで。

口座がないと困るので、最初は楽天銀行で作った。Webだけで申請できてスムーズに作成できた。 (メガの方はもちろん、支店までリアルに足を運ばねばならなかった) まあそれは、それでいいだろう。

問題なのはその後だ。もちろん、通帳記載する習慣もないので、ネットバンクを申し込んだわけだが。BizStationというらしい。申込みがおわり、ワンタイムパスワードの装置が送られてきたわけだが、利用環境に驚いた。

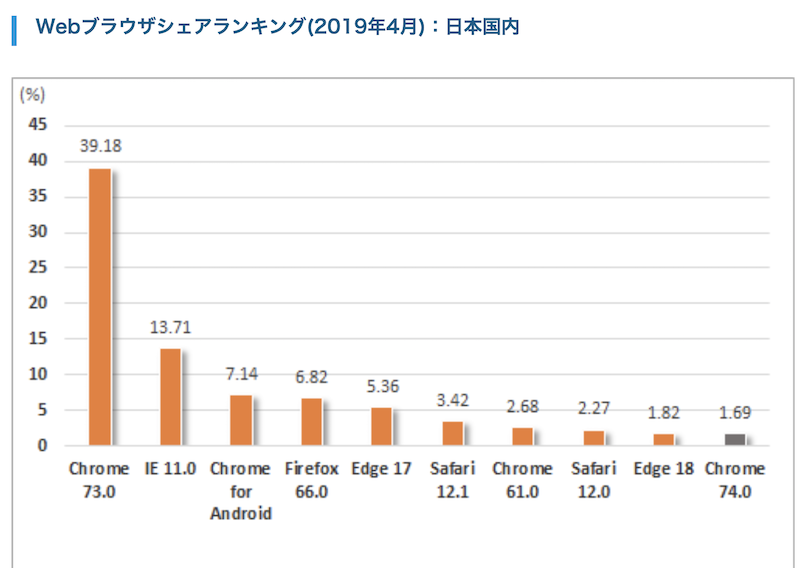

IEだと!? 以下の図表は2019/5/31時点で三菱UFJのWebサイトから引用している。

まずは私のメインPCはMACだ。この時点で使えない。もちろん調べずに、三菱UFJを選択した私が悪いのだが・・・ 当社は一人しかいない、しがない法人である。会計処理等は外出中のちょっとした時間にやることがほとんどである。

簡単に外から使えない銀行なんて私にとっては役に立たない。

一応、自宅にはWindowsマシンがあるが、そのIEでアクセスしても、当時は(3年前)バージョンが新しすぎるといわれて使えなかった。IEなんて勝手にバージョン上がるのだもの。

さらに、IEはもう終了している。MicrosoftのメインブラウザはEdgeだ。Edgeですら使えない。

そして、世の中の一番シェアの高いブラウザは随分前から、GoogleChromeである。

IE11 はすでに14%弱しかシェアない。FireFoxたしても、20%のシェアしかカバーしていない。多くの法人が使うメガバンクでこれは怠慢すぎるのではないか。

以下の書籍によると、新しい銀行(NewBank)が中小企業や一般個人をおさえるだろう。BetterBank(既存の銀行が改善されたら)大企業の法人取引と、個人の富裕層は抑えるだろう、と述べられている。

まさに、メガバンクから相手にされない当社のような中小企業はフィンテック企業であるNewBankに頼るしか無い。だってメガバンク使えないんだもの。(M以外はどうかは知らない)

当社の請求書には、振込口座を2つ書いている。 最初の頃は メガバンクを上に書いて、楽天銀行を下に書いていた。そうするとやはり上のメガバンクに振り込まれることが多かった。

しかし本ブログのとおり、使いにくいので、去年から請求書の振込口座の記載順番を変えた。楽天銀行を上にして、三菱UFJ銀行を下に書いている。それでも振り込まれるのはメガのほうが多いかなあ・・と思ったが、ほとんどの場合は上に書いている口座の方に振り込まれる。

これなら請求書から三菱UFJ銀行を消してしまっても差し支えないのではないか。。。

唯一役に立っているのは会社の社会保険料の引き落としが楽天銀行ではできない。(これも楽天が悪いわけではなく、規制の問題なんだろうけど) なので、社会保険料を引き落とすためだけの口座になってしまうかもしれない。(既得権益?)

まあこういうのもそのうち改善されれば、全く使わなくなるかもしれない。

先日もメガの店舗に行ったら、窓口で待たされ、おまけに無駄な金融サービスを紹介された。本当に自行のことしか考えてないんだと改めて実感する。

どの銀行も厳しいだろう。ATMを閉じて、紙の通帳をなくして経費削減はすべきだと思う。しかし、本質的サービスを改善できなければ、銀行としての価値をどんどん失ってしまうだろう。

小さな会社、個人の取引なんか儲からないから、なくなってもいい!ということであれば、そっと私も銀行を変えていくだけである。

そんなところで。