日本の産業の中期見通しはどうなる?向こう5年の需給動向と求められる事業戦略@みずほ銀行レポートより

日本の産業の中期的な見通しのレポート

11月28日に出ていましたので読んでみようかとダウンロードしました。

日本産業の中期見通し

ー向こう5年(2026ー2030年)の需給動向と求められる事業戦略ー みずほ銀行

https://www.mizuhobank.co.jp/corporate/industry/sangyou/pdf/1079.pdf

読んでみようと思ったのですが、91ページもありますね。。。

ということで手抜きでAI要約だけまず読んでみます。例によってNotebookLMまとめ

みずほ銀行レポートが暴く、2030年の日本産業を揺るがす「5つの衝撃的未来」

はじめに:未来という霧の中を進むために

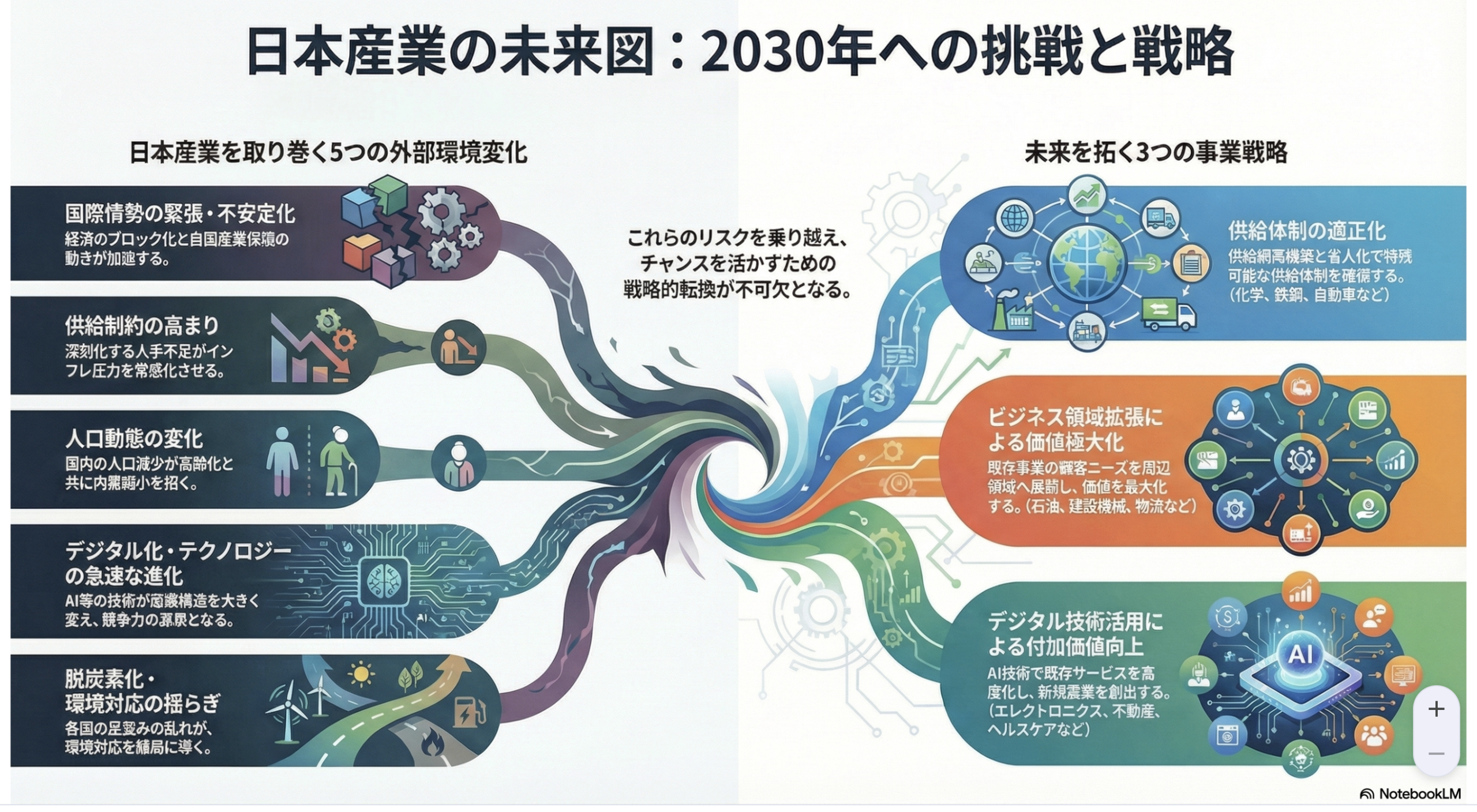

2030年に向けて、日本経済はどのような姿に変わるのか。多くの人が抱くこの漠然とした問いに対し、みずほ銀行が発表した産業レポート「日本産業の中期見通し」は、データに基づいた一つの羅針盤を示しています。この包括的な分析は、日本産業が直面するであろう、構造的かつ不可避な変化を浮き彫りにしています。本記事では、このレポートから読み取れる、特に重要で、時に衝撃的とも言える5つの核心的なポイントを抽出し、分かりやすく解説します。

1. 国内需要、終わりの始まりか?―人口減少と経済ブロック化の二重苦

レポートが示す未来予測の中で最も根源的なものは、国内需要の構造的な縮小です。その最大の要因は、かねてより指摘されてきた「人口減少」であり、2030年にかけて強力な縮小圧力として日本経済にのしかかり続けると予測されています。

さらに厳しいのは、国外の環境もまた楽観を許さないという事実です。世界経済は「経済のブロック化」の潮流を強め、グローバルな貿易の伸びは鈍化しています。自動車産業や鉄鋼産業が直面する保護主義的な動きがその典型例です。これは、かつてのように輸出を成長の柱とすることが以前よりも困難になることを意味します。国内市場も海外市場も、もはや自動的な成長を前提とできない―この二重の圧力は、日本企業に根本的な戦略転換を迫っており、その鍵となるのが、本稿で後述するビジネスモデルの転換やテクノロジー投資なのです。

2. 人手不足は「成長の天井」へ ― 鍵は『非製造業の2.6次産業化』

人手不足は、もはや単なる経営課題ではありません。レポートはこれを、日本経済の成長そのものを規定する「供給制約」であると位置づけています。特に、ヘルスケア、建設、その他社会インフラを支える産業において、この制約は成長の「天井」となり、需要があっても供給が追いつかないという事態を引き起こします。

この深刻な課題に対する解決策として、レポートは「非製造業の2.6次産業化」という独自のキーワードを提示します。これは一般的な経済用語ではなく、みずほ銀行が本レポートで提唱する独自の概念であり、単なる省人化投資を超えた、産業構造そのものの変革を意図しています。具体的には、これまで労働集約的とされてきた非製造業の分野において、ロボットやAIといった省人化・省力化技術への投資を抜本的に加速させることを指します。レポートが示す戦略の方向性は明確です。

労働力不足解消に向けた投資や高付加価値領域への転換

3. AIブームの影にエネルギー危機?―脱炭素化とのジレンマ

AIは次なる成長の起爆剤として大きな期待を集めていますが、その裏には見過ごせないコストが存在します。それは、AIインフラ、特にデータセンターが消費する莫大な電力です。

レポートの【図表2】によれば、日本のデータセンターはすでに総電力需要の1.5%を消費しており、この割合は今後も急増が見込まれます。これは、脱炭素化という国家的な目標と真っ向から対立しかねない「難局」を生み出します。AIという巨大なチャンスを掴むために必要な電力をどう確保するのか。同時に、気候変動対策という国際公約をどう果たしていくのか。この二つの重要課題をいかに両立させるか、日本は極めて難しい舵取りを迫られています。

4. 「モノづくり日本」の終焉?―ビジネスモデルの大転換

日本の製造業の代名詞であった「良いモノを作って売る」というビジネスモデルが、大きな転換点を迎えていることをレポートは示唆しています。その変化を捉えるキーワードが「製造業の2.4次産業化」です。これは、みずほ銀行が本レポートで示す独自の分析視点であり、単なるハードウェア販売からの脱却を意味します。

具体的には、「ハードの売り切りではなく、サービス(アフターサービス、カスタマイズ等)で儲けるリカーリング型のビジネスモデル」への移行です。例えば、建設機械業界では、単に機械を販売するだけでなく、その後のメンテナンスや部品供給、稼働データの解析といったバリューチェーン全体で収益を上げる戦略が明確に打ち出されています。これはまさに、「売り切り型事業からバリューチェーン事業へのシフト」であり、多くの製造業が追随すべき方向性を示しています。

5. AI競争に乗り遅れる?―日本が抱えるデジタル化の最大リスク

AIやデジタル技術が大きなチャンスであることは論を俟ちませんが、レポートは同時に、日本が直面する最大の競争リスクも指摘しています。それは、「デジタル化・テクノロジーへの対応の遅れによる競争力低下」です。

このリスクを裏付けるのが、【図表4】に示された衝撃的なデータです。2024年のAI関連への民間投資額は、米国が1090億ドルに達するのに対し、日本はその200分の1にも満たないわずか5億ドルに過ぎません。これは中国の99億ドルと比較しても圧倒的に少なく、日本の投資ペースが危機的なレベルで遅れていることを示しています。本レポートにおける最も驚くべき指摘は、AIがチャンスであるという事実そのものではなく、日本がそのチャンスを掴むための投資ペースが不十分であり、結果として国際競争から脱落しかねないという厳しい現実です。

結論:未来への問い

みずほ銀行のレポートが描き出すのは、日本産業が避けては通れない構造変化の姿です。国内需要の縮小、深刻な人手不足、エネルギー問題、そしてビジネスモデルの転換期。これらの巨大な壁に直面する中で、旧来の成功体験はもはや通用しません。事業戦略、技術導入、そしてグローバル戦略の全てにおいて、大胆な変革が求められています。果たして日本の産業界は、2030年に向けてこの荒波を乗りこなし、新たな高付加価値経済を築き上げるための俊敏さを持ち合わせているのでしょうか。未来は、その答えを待っています。

スライドまとめ