2026年のインボイス制度の変更点〜また延長また緩和・・

税制改正大綱が出て近々来年の税金関連の仕組みが決定していきそうです。そんな中でまだインボイス制度の変更。もう、あれだけ時間をかけて色々変更して決定したのに、いまさら経過措置を段階的にしたり、特例を延長したりとしていて、もっと毅然と粛々と進めればいいですのにね。

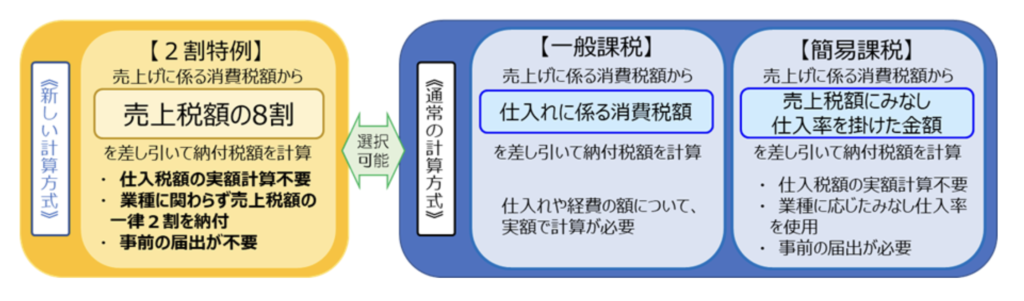

インボイスの2割特例の終了予定が、3割になって2年間維持

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者は、とりあえずは計算を簡単にして負担を軽減するために、売上税額の2割を納税するというものでした。もうインボイスの発行事業者になった方はなったでしょうし、なってない方は多くの場合そのまま免税事業者を続けるでしょうから、すんなり2割特例終了でいいかと思っていましたが。。。

後2年間3割特例になるそうな。そういうのは、制度決めた最初に決定しておいてほしいですね。段階的な経過措置を最初から決めておく。一回きめて、後から制度追加だと、結局、会計ソフト会社の開発要件が増えますね。

(出典:国税庁ページ)

免税事業者等仕入れの経過措置が2年伸びてさらに段階的に

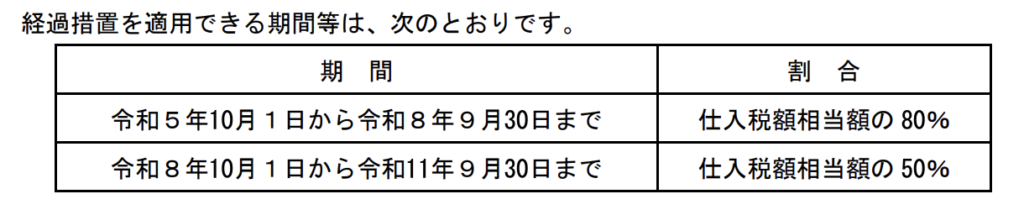

免税事業者等からの課税仕入れに係る税額控除に関する経過措置は、インボイスを発行できない免税事業者から仕入れると、仕入れた側が税額を負担することになって不公平なので、免税事業者が切られる恐れがありました。それを緩和するために、免税事業者から仕入れても80%は仕入税額控除が使えるというものでした。

来年令和8年10月からは50%に削減され、令和11年9月末で終了の予定でした。

適用期間は以下の予定でした。

(出典:国税庁ページ)

それが今年の10月からは7割にまた緩和されました。そして2年刻みで、7割、5割、3割と縮減して、令和13年9月末の終了となります。西暦では2031年ですか。。先ですね。

令和8年10月からは7割

令和10年10月からは5割

令和12年10月からは3割

と段階的に縮減していき、

令和13年9月末をもってその適用を終了

これも最初から制度に従って、システムを作るわけですが、また変更ですね。

税制大綱でも自ら「制度変更の内容に沿って早期に対応を進めてきた事業者の真摯な努力を無にすれば、税制に対する信頼を損なうこととなりかねないことも念頭に置くべき」と書いてます。書いてることとやっていることがズレてていやになりますね。

12/19 自民・維新の令和8年度税制改正大綱のインボイスに関する掲載内容をピックアップしました

(2)インボイス制度(適格請求書等保存方式)の定着に向けた対応

消費税は、諸外国の付加価値税制度と同様、価格転嫁を通じて最終的には消費者が負担しており、消費者が支払った消費税相当分は、本来、その全てが納税されることが原則であって、一部が事業者の手元に残ることは、消費者の理解を得られることではない。消費税やインボイス制度のあり方を考える上では、国・地方における貴重な社会保障の財源とされていることや担税者たる消費者の視点に配意する必要があることに加え、あらかじめ決められた制度変更の内容に沿って早期に対応を進めてきた事業者の真摯な努力を無にすれば、税制に対する信頼を損なうこととなりかねないことも念頭に置くべきである。

こうした基本的考え方を前提としつつ、インボイス制度導入に係る事業者の事務負担にも配慮し、制度の社会的な定着をより確実なものとする観点から、次の措置を講ずる。

なお、インボイス制度導入に係る各種経過措置については、上記の基本的考え方を踏まえ、今般見直した内容を含め、これまでに決定した措置が期限どおり確実に実施されるよう、関係省庁が連携して必要な対応を実施することとし、消費者が負担した消費税によって社会保障制度がしっかりと支えられる社会を実現する。その際には、消費税の基本的な仕組み等に関する的確な理解の増進も図ることとする。

① 新たにインボイス発行事業者となった小規模事業者の税額控除に関する経過措置

いわゆる2割特例の終了後は、簡易課税制度への移行が原則となるが、インボイス制度の定着に向けて事務負担への配慮がより必要と考えられる個人事業者については、課税事業者を選択してインボイス発行事業者になっている場合には、これまで2割特例の対象となっている個人事業者も含め、その納税額を売上税額の3割とすることができる経過措置を2年に限り講ずる。

なお、インボイス制度開始後に課税事業者となった小規模事業者等が意図せず消費税を滞納すること等がないよう、今後、適正な納税を促す方策についても検討を行う。

② 免税事業者等からの課税仕入れに係る税額控除に関する経過措置

消費者が支払った消費税相当分の一部が、本経過措置により、納税されずに事業者の収入になっており、また、本経過措置が小規模な国内事業者以外からの仕入れにも適用され、租税回避等にも利用されている実態が確認されていることも踏まえ、本経過措置は段階的に縮減することとするが、インボイス制度の影響を受ける小規模な国内事業者への配慮として更なる激変緩和を図る観点から、その最終的な適用期限を2年延長した上で、控除ができる割合については、令和8年10月からは7割、令和10年10月からは5割、令和12年10月からは3割と段階的に縮減していき、令和13年9月末をもってその適用を終了する。

あわせて、本経過措置が租税回避等にも利用されていることを踏まえ、その防止を図る観点から、その課税期間における一の免税事業者等からの課税仕入れのうち本経過措置の対象とできる上限額を、現行の10億円から1億円に引き下げる。その上で、当該上限額については、取引実態等を踏まえ、今後、更なる引下げについて検討する。

そんなところで