破産した秀和システムからの連絡

初めて出版した時の話〜1.2万部の電子書籍をどのように売っていったか?

https://note.com/london3/n/n83f2489bf50e

もう10年以上たったのか

2014年に秀和システムから出版しました。受験参考書など大人数で執筆する本はたくさん書いてきましたが、少人数で発刊できたのは初めてだったので嬉しかった思い出。(執筆は辛かった思い出)ITとか情報関係では秀和システムは認知度の高い出版社でしたしね。

1回重版してもらって、その後もほそぼそと売れていました。もう10年ですから殆ど動いていませんが、2014年の印税は7055円でしたw

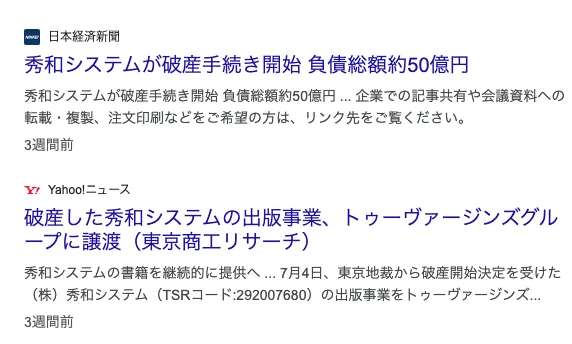

そんなとき、秀和システムの破産のニュースをみました。船井システムのニュースも以前見てはいましたが、業績が悪いとは知りませんでした。まあでも出版会社はどこも調子よくなさそうですね。

でも無事、事業譲渡されたから出版事業自体は継続されるんですね。SNSでみていると、色々秀和システムから連絡があったという著者さんたちの投稿がありました。

もう殆ど売れていない本の著者には連絡はないだろうなあ、と思いながら、そのままにしていましたが、ついにうちにも連絡が来ました!

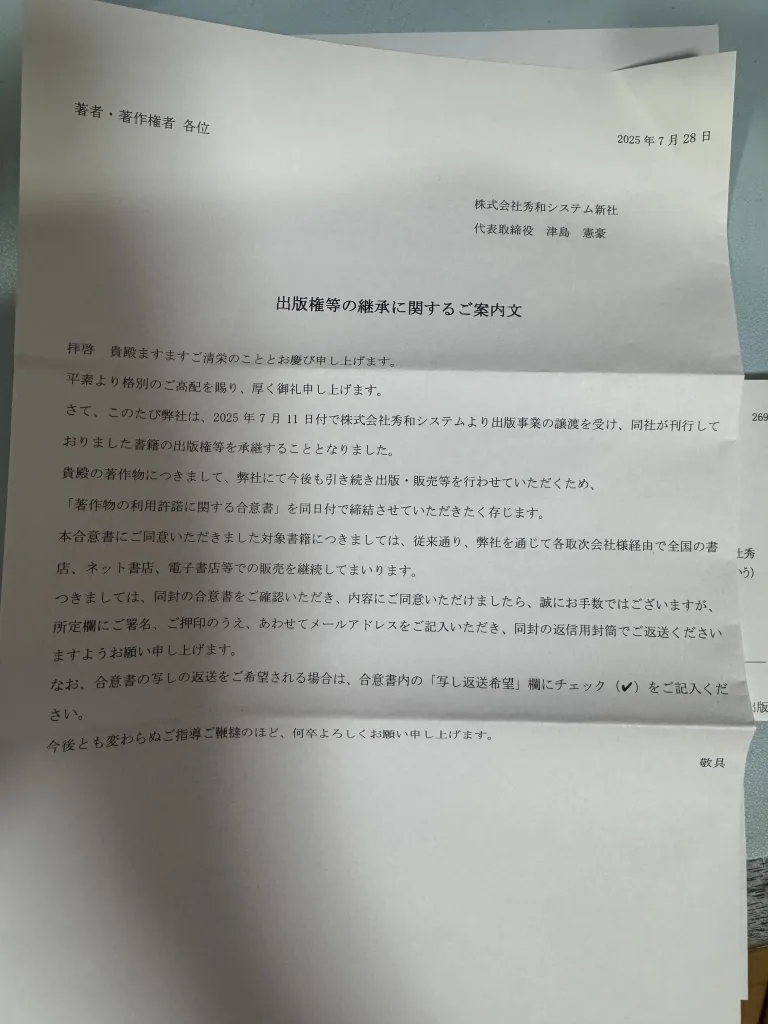

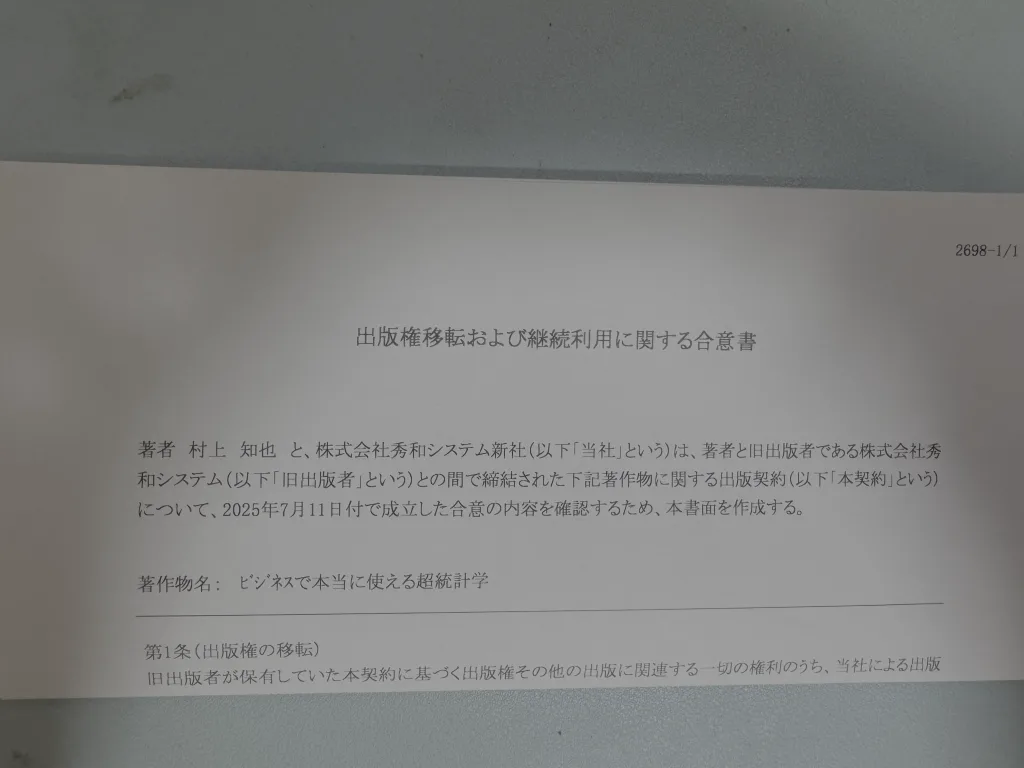

出版権承継!・・・ 新しい譲渡受けた会社に引き継がれたのかと思っていたら、 株式会社秀和システム新社!

新がついての出直しなのですね。

出版権移転及び継続利用に関する合意書にハンコをおして返送しました。

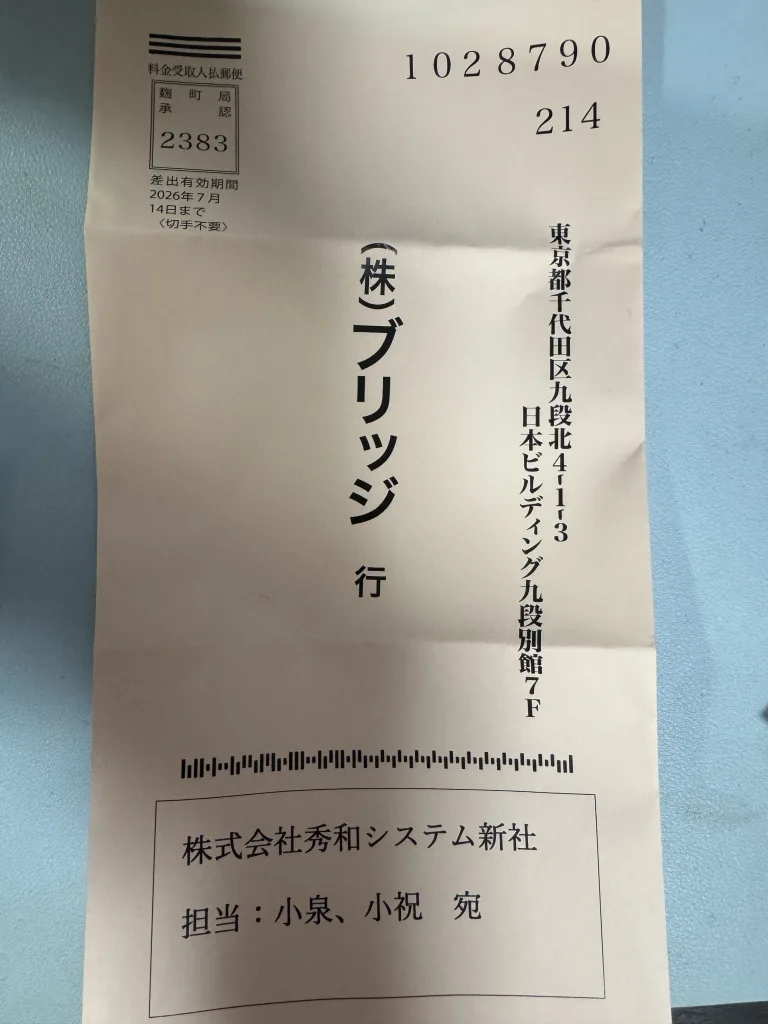

と思ったら、返信封筒の宛先は、 ㈱ブリッジ。 譲渡先の (株)トゥーヴァージンズでも ㈱秀和システム新社でもなく、㈱ブリッジ。いろいろ登場人物が多くなるものですね。

ただ、送付先は 株式会社ブリッジ? どこやそれ、ということで確認してみました。

株式会社ブリッジとは?

- ブリッジは「出版トータルコンサルティング」「人材派遣」「編集プロダクション」「電子取次」などの出版業界向けサービスを幅広く展開する企業です 。

- 出版業界に特化し、出版社や印刷会社などに対してスタッフ派遣や業務支援を提供してきた企業として知られています。

秀和システムとの関係性

出版事業譲渡の受け皿としての関与

- 2025年7月11日、トゥーヴァージンズグループ(出版グループ)傘下の株式会社ウォームアンドビューティフルが、株式会社秀和システムの出版事業を譲り受け、社名を株式会社秀和システム新社に変更して再スタートすることが発表されました 。

- 株式会社ブリッジは、そのトゥーヴァージンズグループの一員として、出版業界における様々な支援を提供する存在であり、事実上、譲渡後の出版事業に関与しています 。

ウォームアンドビューティフルは、出版社「トゥーヴァージンズグループ」に所属するグループ企業で,

グループ内では編集業務、出版販売、人材派遣やバックオフィス支援など、出版業界に特化したサービスを提供する企業として位置づけられていました。

間接的な連携と業務支援

- ブリッジは、新会社(秀和システム新社)を含むグループ企業であり、出版関連のバックオフィス支援や人材派遣、編集プロダクションなどの業務を提供する態勢を整えています。

なんで送付先は株式会社秀和システム新社じゃないんだと思ったけど、返送しました。

再建頑張ってほしいですね。秀和システム新社!

ということで破産の経緯を調べてみました。

秀和システム(2025年7月に破産手続き開始)は、以下のような複合的な要因によって倒産に至りました。

📉 秀和システム倒産の主な原因

1. 出版事業の長期低迷

- IT書や実用書で一世を風靡しましたが、出版市場全体の縮小とともに売上が減少。

- 書籍の電子化やYouTube・SNSによる情報取得の多様化で、同社の強みであった「初心者向け解説本」への需要が大きく後退。

- 売上はピーク時から長期的に右肩下がりとなり、収益構造が悪化していました。

2. グループ会社(船井電機)を巻き込んだM&A戦略の失敗

- 2021年、家電大手「船井電機」をLBOで買収(資金の多くは借入)。実質的に秀和システムHDとしてグループ中核企業に。

- しかし買収後、船井電機からの資金流出(関連会社貸付など)が約300億円に上り、グループ全体の財務が悪化。

- 船井電機は2024年10月に破産、グループ全体の信用不安・資金繰り悪化に拍車。

3. 美容サロン「ミュゼプラチナム」買収の失敗

- 美容・家電の融合を目指し、ミュゼを間接的に子会社化。

- しかし、広告費未払い・顧客トラブルなどが多発し、負ののれんを抱える赤字事業に。

- 船井電機や秀和システムの経営リソースを圧迫し、グループ全体の資金繰りを悪化させる要因に。

4. 信用不安の拡大と債務超過

- 出版事業の赤字とグループ会社破綻で、2025年時点では債務超過状態に陥っていたとみられます。

- 取引先への支払遅延が生じ始め、信用不安が一気に拡大。2025年7月1日には取引先に対し**「弁護士に一任する」旨を通知**。

- 7月4日、正式に東京地裁より破産手続き開始決定。負債総額は約50億円、債権者約400名。

🧾 まとめ:倒産の背景と構造的問題

| 主な要因 | 内容 |

|---|---|

| 出版市場の縮小 | 主力事業の構造的衰退。IT・実用書の需要減少。 |

| 船井電機のLBO買収 | 買収資金を過度にレバレッジ。資金流出で財務悪化。 |

| ミュゼ買収失敗 | 赤字事業化しグループに悪影響。 |

| 資金繰り難と信用不安 | 債務超過→支払い遅延→破産手続へ |

📌 出版事業の譲渡経緯と再出発の構え

- 2025年7月1日付けで、秀和システムは取引先に対し「債務超過により出版事業の継続が困難である」と通知し、弁護士に整理を一任し、他社への事業譲渡を検討している旨を表明しました。

- 7月4日、東京地方裁判所より正式に破産手続き開始決定が下されました。負債総額は約50億円、債権者は約400名にのぼります。

- 7月11日に秀和システムとトゥーヴァージンズグループとの間で出版事業譲渡契約を締結。それを受けて、同グループ傘下の株式会社ウォームアンドビューティフルが**社名を「株式会社秀和システム新社」**へ変更し、出版活動を引き継ぐことになりました。

- 7月14日、譲渡自体が正式に発表され、再スタートの意向とともに、取引先や読者、著者への継続支持の呼びかけがなされました 。

🧾 債権・債務整理の状況

- TSR(東京商工リサーチ)によれば、出版事業譲渡時点で債権債務は譲渡先に引き継がれない方針であり、発行済み売掛金や未回収債権については除外される見込みとされています。

- 一部取引先には、事業譲渡通知とは別に「未払いについては法的整理によって支払うことはできない」と明記された内容の文書が送付されており、未払い債務は清算されず、債権者は破産手続きでの対応が前提であることが示されました 。

📊 まとめ:出版事業譲渡と破産整理の構造

| 項目 | 内容 |

|---|---|

| 譲渡対象 | 出版事業(一部在庫・ブランド、編集権含む) |

| 譲渡先 | トゥーヴァージンズグループ → ウォームアンドビューティフル(商号変更後:秀和システム新社) |

| 債権&債務 | 譲渡先への引き継ぎなし。未払い部分は破産管財人・債権者による精算対象。 |

| 再出発の意図 | 長年の出版物を継続提供し、ブランド価値を維持・再構築する狙い。著者・読者・取次にもメッセージ。 |

🧠 さらに考察

- 事業価値を残す譲渡スキーム

多数の取次・著者との関係や「はじめての」シリーズのブランド価値は評価され、事業継続が可能と判断されたため、資産価値のある出版事業だけを**事業譲渡(計画前事業譲渡)**という形で再活用する措置がとられたと考えられます - 未払い債務と信用問題の切り離し

出版事業そのものは譲渡先で継続できるものの、秀和システム本体が抱えていた未払い債務や信用不安は整理対象となり、譲渡先には移らないという分離型の整理です。

秀和システムの沿革

1974年(昭和49年)12月

- 秀和システムトレーディング株式会社として、東京都港区西麻布に資本金100万円で設立(創業後、休眠期間あり)。

1995年(平成7年)4月

- 商号を「株式会社秀和システム」に変更。

2021年(令和3年)3〜5月

- 家電メーカー「船井電機」をTOB(株式公開買付)で実質的にグループ傘下に収める(発行済株式の約66.7%取得、買収金額約209億円、上場廃止へ)。

2023年2月〜2024年10月

- 船井電機グループが「ミュゼプラチナム」運営企業を買収。広告代理店とトラブルや液晶テレビ事業の不振が発生。

- グループ全体の資金繰りが悪化し、船井電機代表の上田氏は2024年9月に辞任。2024年10月、当社も含め東京地裁より破産手続き開始決定を受ける。

2025年(令和7年)7月

- 7月1日:負債超過および出版事業継続困難を理由に、法的整理を弁護士に一任、出版事業の譲渡準備を取引先に通知。

- 7月4日:東京地方裁判所より正式に破産手続開始決定。負債総額は約50億円(債権者約400名)と報告。

- 7月11日:トゥーヴァージンズグループが出版事業を譲り受け、「株式会社秀和システム新社」として事業継承を発表。

なぜ秀和システムは船井電機を買収したのか?

1. グループ再生の旗振り役としての仕掛け

- 上田智一氏率いる秀和システムHDは、2015年の買収以降、独自のM&A戦略で企業グループ再編を進めていました。2021年に船井電機をTOBで取得し、非上場化して経営を主導することで、再生企業としての旗艦的役割を担おうとした形です。

- グループ内での逆さ合併により、秀和システムを存続会社とする持株会社(秀和システムHD)を通して、投資基盤を強化しようとしました。

2. 美容・家電のシナジーを狙った戦略

- 船井電機が美容機器を手がけていたことから、脱毛サロンの「ミュゼプラチナム」買収と組み合わせて、美容家電とサービスの融合による収益拡大を目指した可能性があります。

3. LBOを活用した買収資金の調達

- 買収金額は約260億円〜209億円とされ、その資金のうち約180億円をりそな銀行からの借入で調達。興味深いのはその際、船井電機の定期預金を担保とし、船井側が保証していたという構造でした。

- 要するに、被買収企業(船井電機)の資産をそのまま買収資金の原資に使うという、いわゆる資産吸い上げ型スキームでのLBO(Leveraged Buyout)でした。

⚠️ なぜこの買収が裏目に出たのか?

● 資金流出と資本減耗

- 各種融資や関連会社への多額貸し付けによって、船井電機から約300億円もの資金流出が生じたとされます。

- この結果、船井電機の純資産は2020年度518億円→2023年度202億円にまで激減しました。

● ミュゼプラチナム買収の失敗

- 買収したミュゼプラチナム事業は、広告費の未払いや顧客トラブルなどがあり、業績に大きなマイナス要因となりました。