キャッシュレス決済比率が初めて30%を超えました!〜経済産業省が、2021年のキャッシュレス決済比率を発表

2021年のキャッシュレス決済比率を算出しました (経済産業省)

https://www.meti.go.jp/press/2022/06/20220601002/20220601002.html

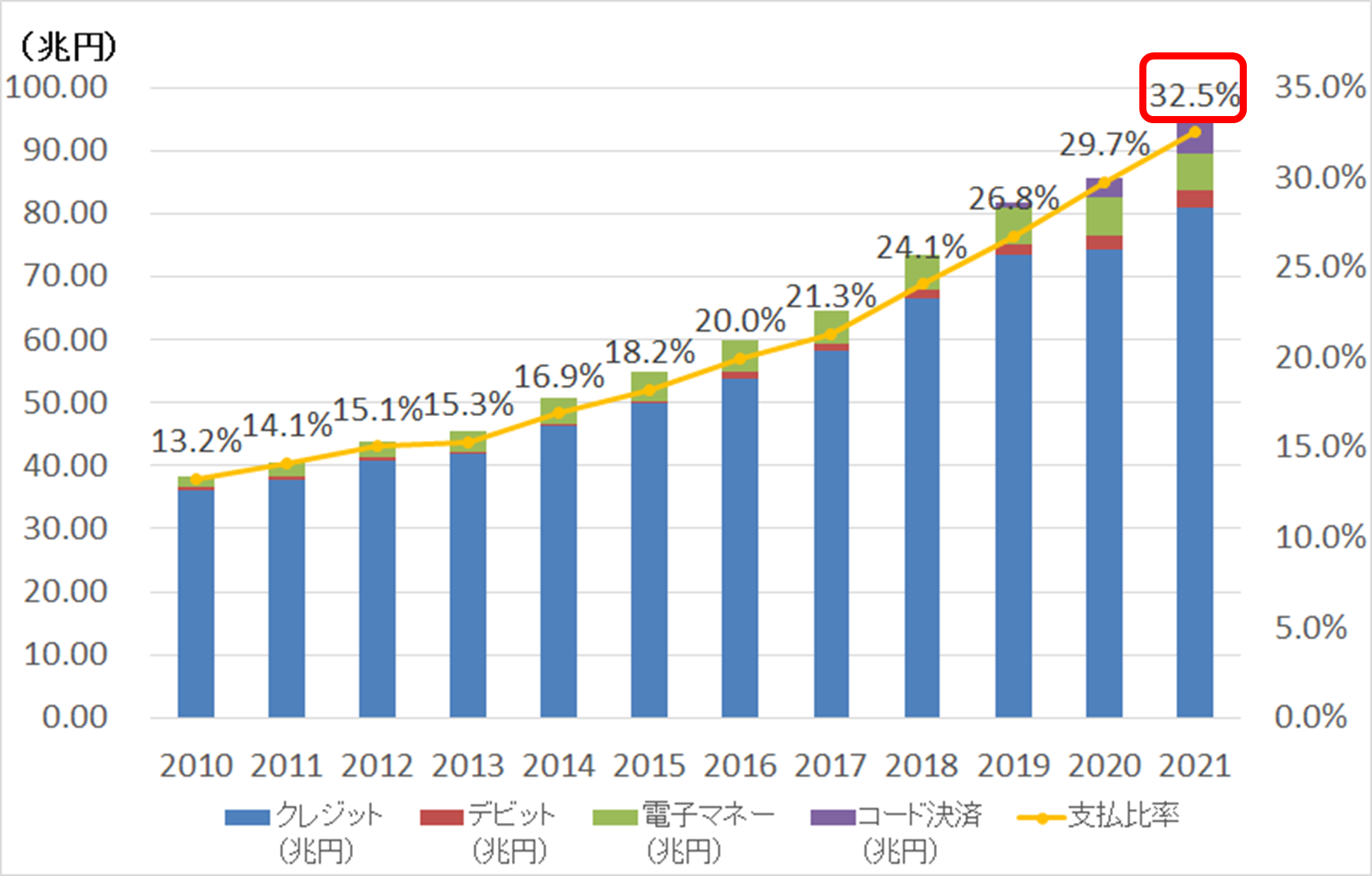

キャッシュレス支払額及び決済比率の推移

えええええええ

ついに、ようやく、まだ・・・30%を超えたあたりですね。

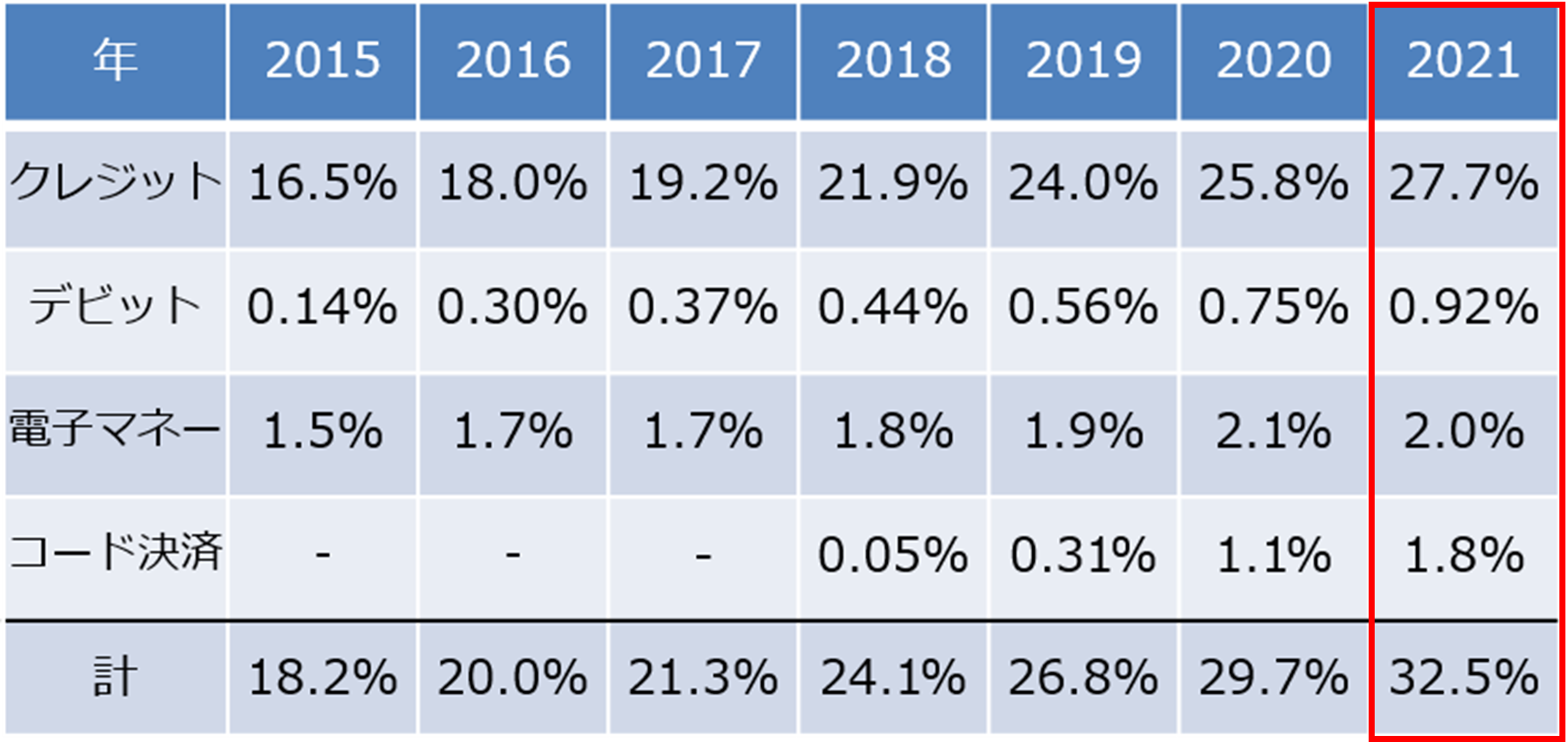

キャッシュレス決済比率の内訳の推移

内訳としてはクレジットカードが圧倒的ですね。これは金額ベースなので、決済回数ベースだと、電子マネーやコード決済も健闘しているとは思いますが。

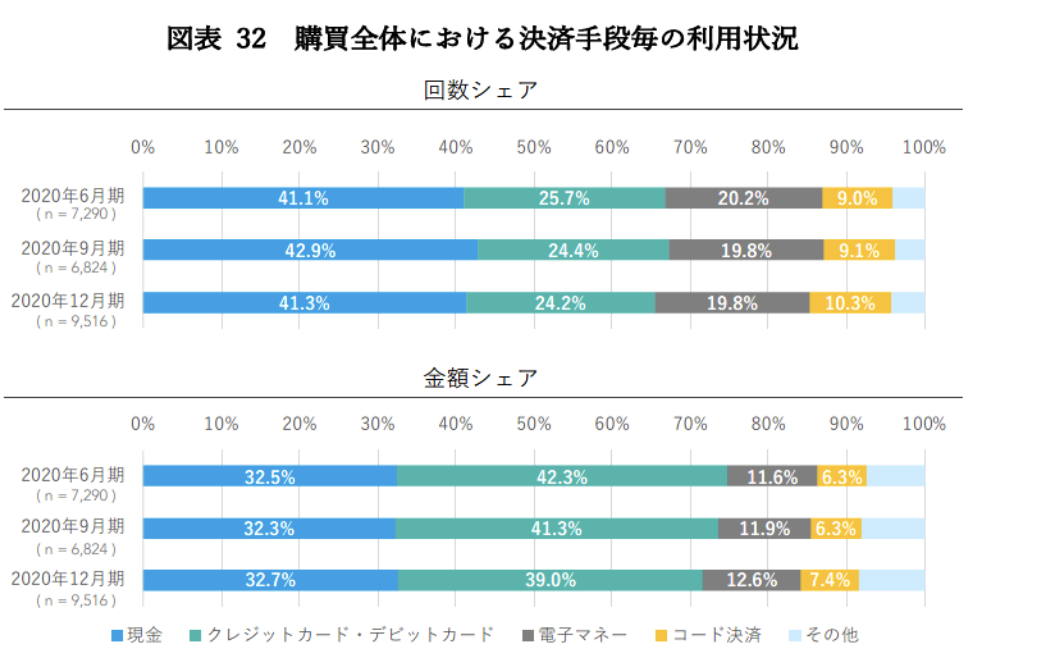

ちなみに今回調査ではなく、下記の環境整備検討会資料によると、回数ベースだと電子マネー、QRコード決済も検討していますね。ただ、回数ベースだと現金の方も伸びてしまいます。

金額シェアの方だと、クレカ:電子マネー:QR決済=6:2:1くらいでしょうか。ちょっと上記のグラフとシェアがずれている気もしますが、違う調査だから仕方ないでしょうか。

さらなるキャッシュレス普及への取組

コロナ禍でキャッシュレスが進んだとはいえ、まだまだ普及比率を伸ばしていかねばなりません。なんせ、目標は80%!

出典は以下の資料です。

キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会資料 (2022年3月)

https://www.meti.go.jp/shingikai/mono_info_service/cashless_payment/pdf/20220318_1.pdf

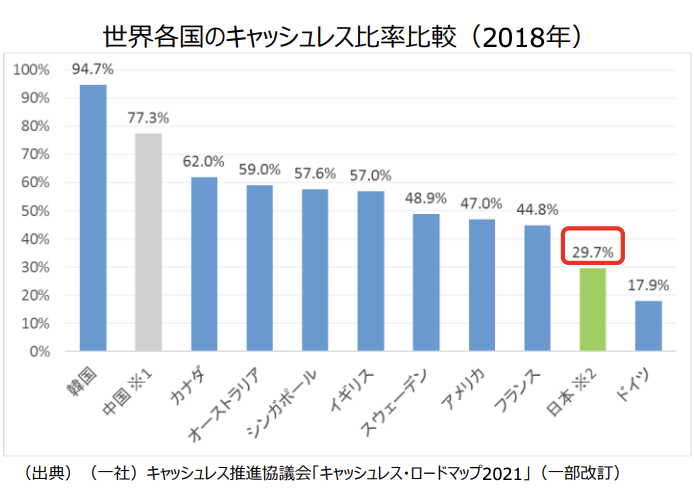

世界各国のキャッシュレス比率

この資料は古いデータですが、他の国々に比べるとキャッシュレス比率が低すぎますよね。(しかし、ドイツは!・・)

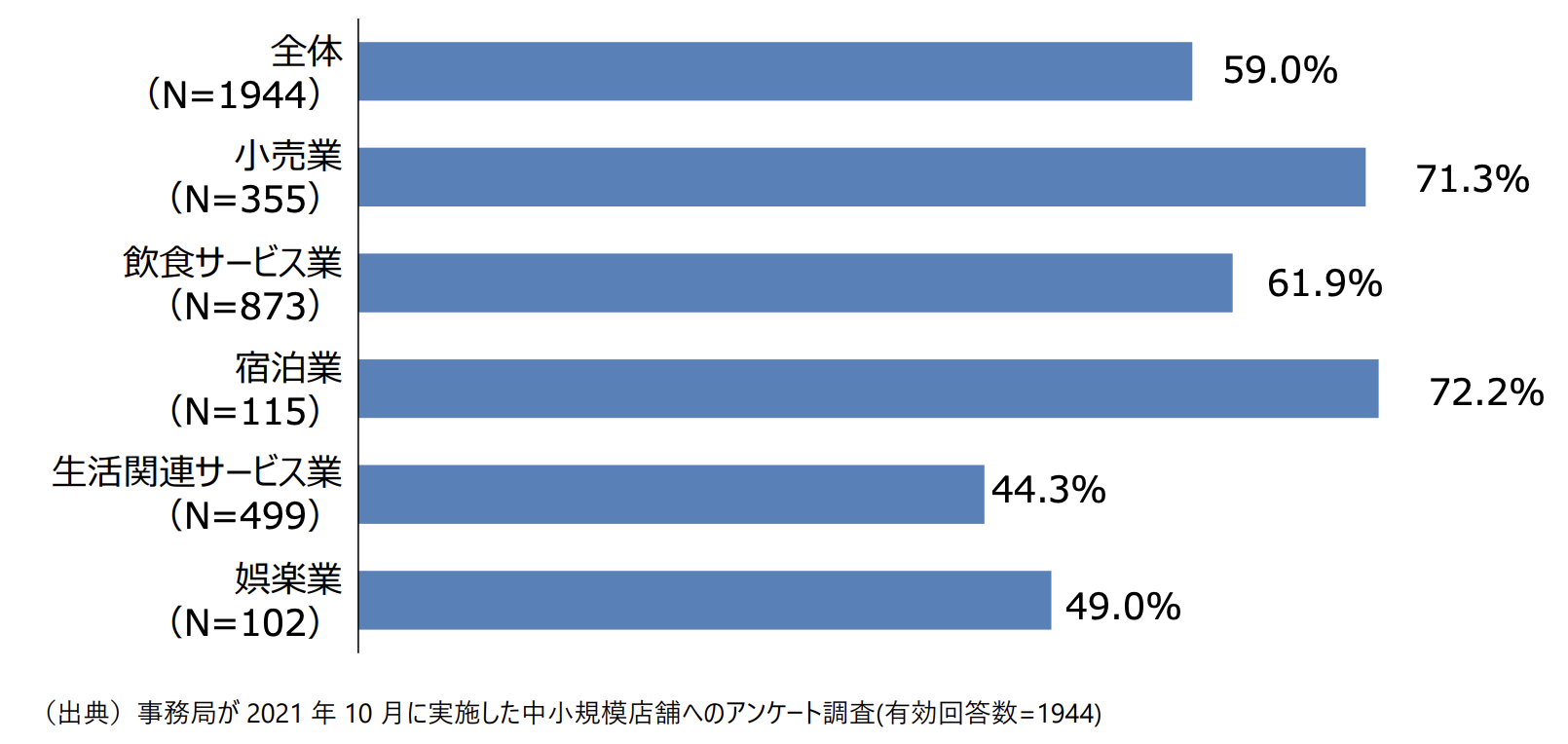

中小企業のキャッシュレス決済の導入状況

これを見ると結構頑張ってますよね、中小企業。小売や宿泊では7割以上がキャッシュレスに対応済み。

しかし宿泊で現金のみ!ってところがまだ3割弱ほんとにあるんでしょうかね。

キャッシュレス決済を導入しない理由

相変わらず、客からの要望がない!ですね。ないわけないですね。キャッシュレスに対応していない店には行かないので、要望を伝えないだけです。たまたま入ったお店でキャッシュレス対応していなくても、わざわざ要望はしないでしょうね。次回行かないだけで・・・

一方で、やはりコスト負担が大きいのは辛いところですよね。特に薄利の小売業などでは。

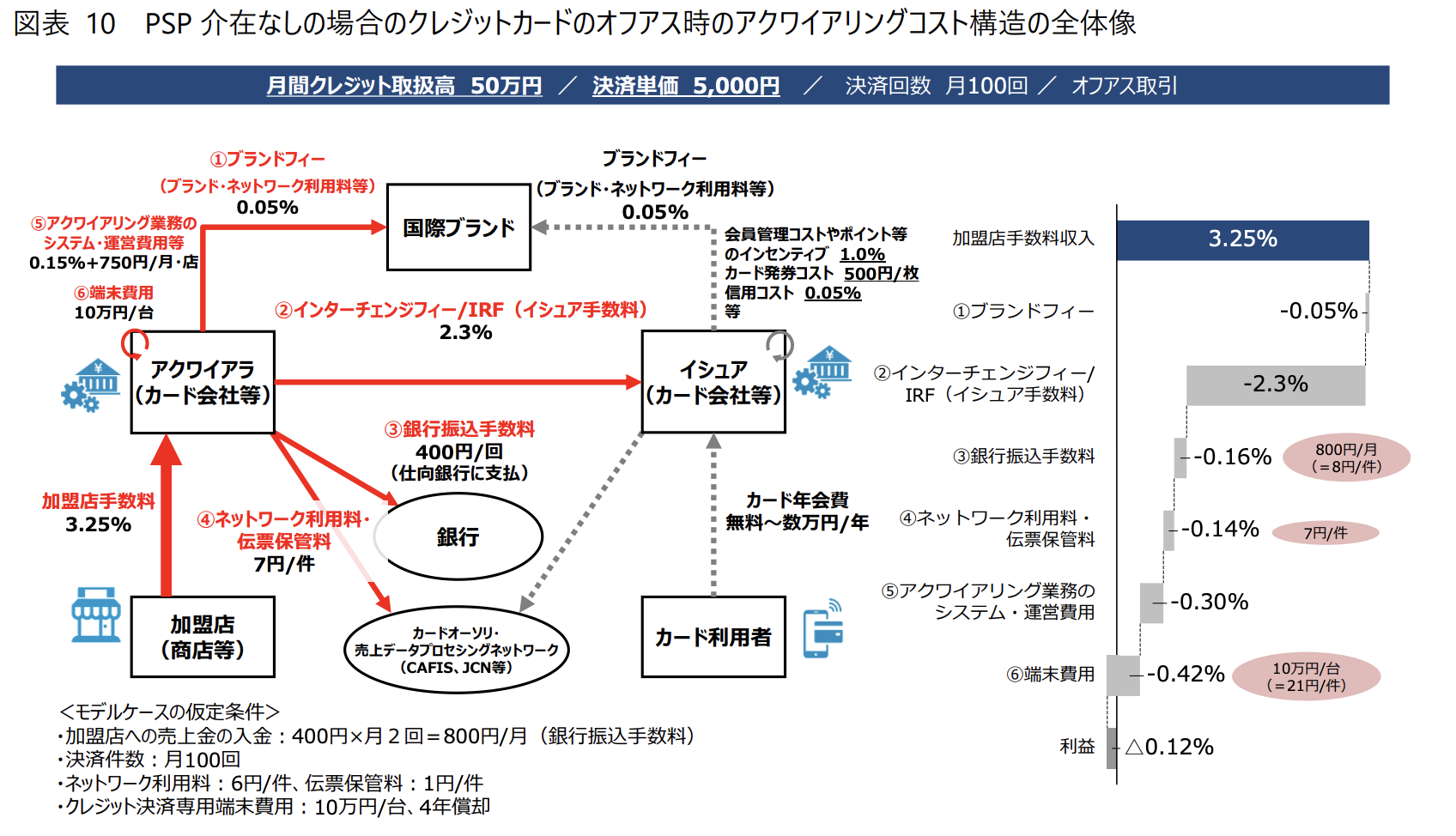

キャッシュレスのコスト構造

全体で、3.25%かかるとすると、①ブランドフィー、②インターチェンジフィー、③銀行振込手数料、④ネットワーク利用料、⑤アクワイアリング業務のシステム・運営費用、⑥端末費用ということです。

PSP(決済代行会社介在なし)の場合、②インターチェンジフィーが2.3%と大きな割合を占めます。

インターチェンジフィーとは、アクワイアラ(加盟店開拓会社)がイシュア(発行会社)に支払う手数料です。

経済産業省も、インターチェンジフィーのブラックボックス化をなんとかしたいと思っているようですね。

トータルで1%とかなれば、もっと爆発的に普及するんでしょうけどね。なかなか、そうもいきませんか・・

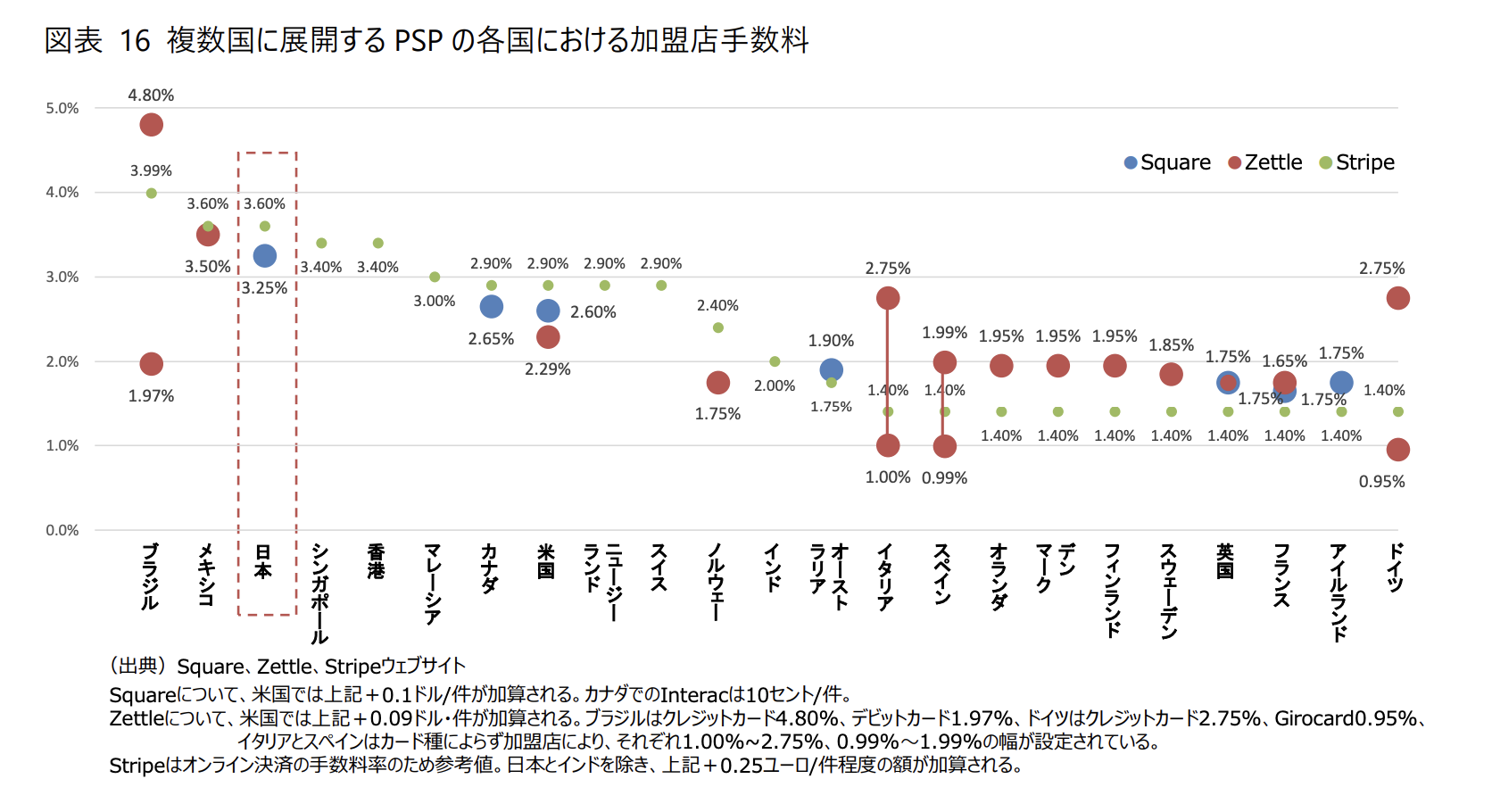

加盟店手数料の各国の違い

ブラジルはどうしたんだろう!?となっていますが、それでも日本は高い方ですね。他の国はどうしてこんなに下がっているのかしら。

まさに以下に出ていた意見のとおりですね。

そんなところで