美容室やサロンとインボイス〜店舗側の対応と業務委託側の対応

美容室はインボイスの対応が最も必要になるであろう業種の一つです。一言で対応が必要になるといっても、いくつかの場合があります。

①小さなサロンを経営していて、売上が1000万以下であり、現状消費税を納めていない場合

②業務委託でサロンスタッフと契約している美容室

③業務委託としてサロンで働いていて、売上が1000万以下であり、現状消費税を納めていない場合

順番に説明をしていきます。

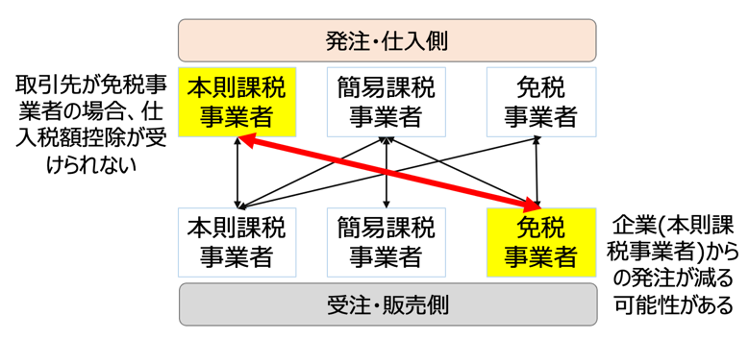

その前にインボイスの影響を受ける事業者の整理

以下の図表のとおりです。 免税事業者で本則課税の事業者から発注をうけるときは、インボイスを求められるでしょう。逆にいうと、免税事業者でも取引先が免税事業者であったり、消費者(BtoC)であれば、影響はないと言えるでしょう。

それでは美容室やサロンのケースを見ていきましょう。

①小さなサロンを経営していて、売上が1000万以下であり、現状消費税を納めていない場合

影響度:小

まず、小規模に経営しているサロンの場合です。売上が1000万円いっていなければ、現在は免税事業者となり、消費税を納めていないでしょう。

お客さまが、ほとんどすべて消費者であれば、この場合は、インボイスの影響をあまり受けないかもしれません。免税事業者のままでインボイスを発行しないという選択でも良い可能性があります。

ただし、お客さまの中で「事業の経費にしたいから領収書をください!」という方がいる場合は要注意です。その場合はインボイスを発行できないと、お客さまが離れていってしまうケースがあります。美容室の費用を経費にできる事業者は多くは無いと思いますが、現状、領収書を求められる場合がどれくらいあるかは把握しておきましょう。

②業務委託でサロンスタッフと契約している美容室

影響度:大

スタッフを抱えている場合、そのスタッフが、社員であるのか、業務委託であるのかによって影響度は変わってきます。すべてのスタッフが直接雇用の社員であれば、影響は少ないでしょう。あとは、①の場合のようにお客さまに領収書を求められるかどうかにかかってきます。

一方で、スタッフに業務委託がいる場合は、影響は大きいです。業務委託とは事業者同士の取引になりますから、消費税をどうするのか問題は当然発生します。

例えば、今、業務委託のスタッフに 年間550万円(500万円+税)を支払っているとしましょう。そうすると、50万円の税金分は仕入れの税額控除となり、自社が消費税を納税する場合に控除されていました。しかし、インボイス制度がスタートすると、業務委託スタッフがインボイスを発行してくれないと、50万円分消費税納税額が増える可能性があります。

(注意事項:

・簡易課税であれば50万円×50%で25万円納税が増える可能性、

・インボイス制度の2023年10月スタート時点は経過措置があるため<80%控除できる 10万円納税額が増える可能性>、2029年10月から上記のように全額控除できなくなります<0%控除になり50万円納税額が増える可能性>)

業務委託のスタッフがたくさんいる場合は、さらに金額負担が大きくなります。

そうするとどうすべきかというと、業務委託のスタッフに消費税の課税事業者になってもらって、インボイスを発行してもらうように依頼すべきでしょう。業務委託のスタッフへの支払いが1000万円を超えていなくても課税事業者になって消費税を払ってもらうということです。この内容が、③のケースになります。

業務委託の人がみんな課税事業者になってくれればサロン側は問題がないですが、業務委託側から反対の声が出ることが予想されます。(国が決めた制度なので、サロンに対して反対するというのも変な表現ですが)

③業務委託としてサロンで働いていて、売上が1000万以下であり、現状消費税を納めていない場合

影響度:大

フリーランスの美容師として、業務委託でサロンと契約している場合、現状、売上が1000万円以下であれば免税事業者となって消費税はおさめていないと思います。(益税が発生している状態)

しかし、②のようにインボイス制度がスタートすると、サロン(店舗)側からインボイスを出してくれと求められる可能性は高いです。インボイスをだすには課税事業者になるわけですが、そうすると消費税納税をしないといけなくなります。

550万円の報酬をもらっていると、50万円分が消費税分ですので、経費が0なら50万円消費税を納めることになります。ただ、これは本則課税の場合なので、簡易課税制度を選択すると、サービス業は50%のみなし仕入率なので、納税額は25万円になります。

それ以外には、「わたしはインボイスは発行しません!」とお店側に主張することも考えられます。その場合は、店舗側から、報酬を500万円にする!と言われる可能性はあります。もしくは、余人を持って代えがたいと店舗側が思ってくれている場合は、店舗側が消費税分を負担してくれて、報酬は550万円のままの可能性もあるでしょう。(確率は低いと思いますが)

結局のところ、業務委託で働いている場合は、課税事業者になって簡易課税制度を選択して、上記の例なら25万円の負担を受け入れる、というケースが一般的になるのではないかと考えています。(サロン側と業務委託側の交渉になるでしょうが)

他にどんな業種が影響を受けるの?

他にも以下のようなインボイスの影響を受けやすい業種が想定されます。

発注側のポイントとしては、

・業務委託(フリーランス)をたくさん契約している場合

・経費で利用される(領収書を求められる)お店のである場合

となるでしょう。

業務委託と契約している場合は、早めにスタッフにインボイス登録していますか?と確認をして、その後の対応を考えていく必要があります。(インボイス発行してください、とお願いしていくことになるでしょうが、優先的地位の濫用にならぬようにせねばなりません)

また、接待に使われるお店やタクシーは、多くの場合領収書を求められるでしょうから、インボイスの対応はもはや、必須になるのではないでしょうか。

そんなところで。