インボイスの導入で中小企業はどうなる?〜取引から排除される?

2019年10月1日より、消費税率が10%となると同時に、食品・新聞等は8%で販売される軽減税率制度が導入されます。さらにキャッシュレス消費者還元事業もスタートして、中小企業の(店舗登録済みの)お店でキャッシュレスで購入すると消費者には5%還元されます。お店側も決済手数料が1/3補助されます。同時にこれだけのことを対応しないといけない中小企業のお店は、なかなかに大変です。

請求書やレシートは区分記載請求書に対応せねばなりませんし、転嫁対策特別措置法にも違反しないように値札やPOPを作らねばなりませんし、その特措法も2021年3月末で終了予定です。終了して影響が大きいのは、総額表示義務が復活するということです。

今現在、 100円(税抜価格)+8円(消費税)という表示は認められていますが、層が表示義務が復活すると、 108円(税込価格)と表示することがルールに戻ります。

やることがたくさんあって大変ですね。

インボイスは2023年10月1日より開始

そんな中インボイスが2023年10月よりスタートします。まだ4年も先だし、考える必要はないかもしれません。それよりも今回の区分記載請求書に着実対応することが急務と言えます。区分記載請求書に対応できていれば、将来のインボイスに対応するのもそれほど大変ではありません。→請求書類等の作成の点に関してはですが。順を追って、請求書類の対応方法を見ていきます。

請求書の書式について

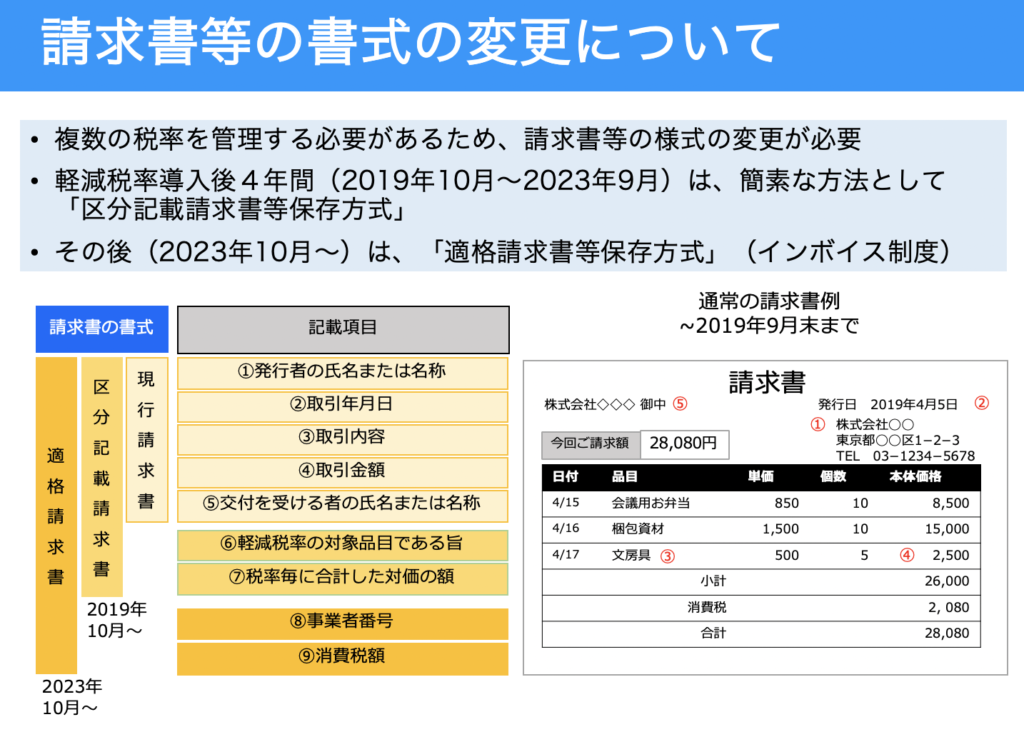

軽減税率の導入により、複数の税率を管理する必要があるため、請求書等の様式の変更が必要です。 そのためm軽減税率導入後4年間(2019年10月~2023年9月)は、簡素な方法として「区分記載請求書等保存方式」が導入されます。その後(2023年10月~)は、「適格請求書等保存方式」(インボイス制度)となります。

現行の請求書には、以下の5つの記載項目が必要です。

①発行者の氏名または名称

②取引年月日

③取引内容

④取引金額

⑤交付を受ける者の氏名または名称

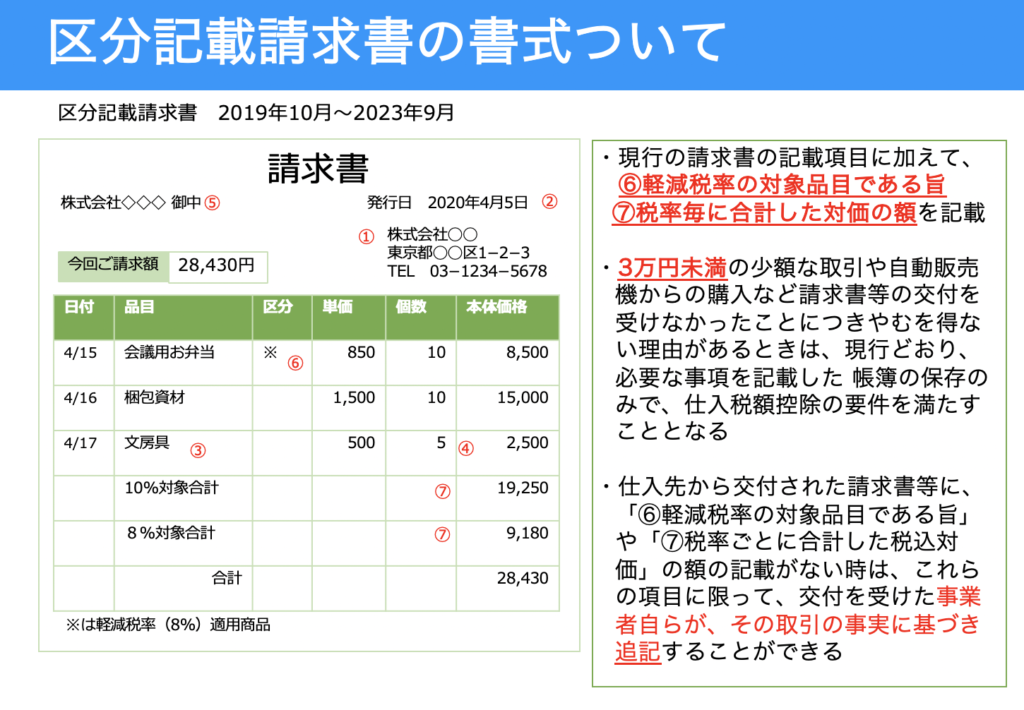

区分記載請求書の書式について

・現行の請求書の記載項目に加えて、

⑥軽減税率の対象品目である旨

⑦税率毎に合計した対価の額を記載 します。

- 3万円未満の少額な取引や自動販売機からの購入など請求書等の交付を受けなかったことにつきやむを得ない理由があるときは、現行どおり、必要な事項を記載した 帳簿の保存のみで、仕入税額控除の要件を満たすこととなります。

- 仕入先から交付された請求書等に、「⑥軽減税率の対象品目である旨」や「⑦税率ごとに合計した税込対価」の額の記載がない時は、これらの項目に限って、交付を受けた事業者自らが、その取引の事実に基づき追記することができます。

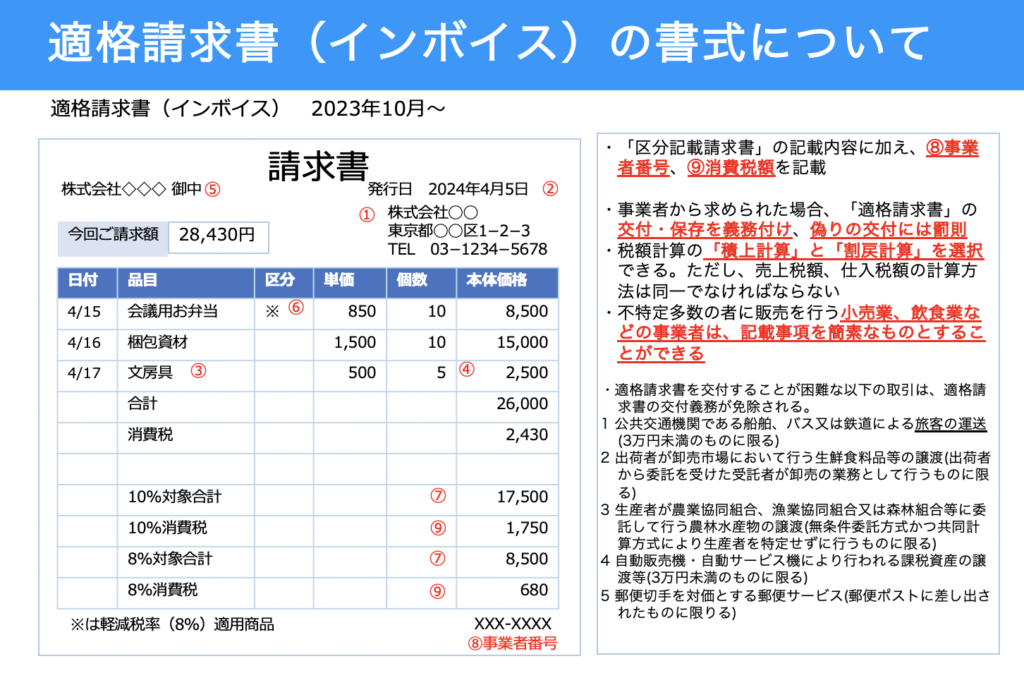

インボイスの書式について

「区分記載請求書」の記載内容に加え、

⑧事業者番号、

⑨消費税額

を記載するとインボイスの要件を満たすことになります。

- 事業者から求められた場合、「適格請求書」の交付・保存を義務付け、偽りの交付には罰則があります。

- 税額計算の「積上計算」と「割戻計算」を選択できます。ただし、売上税額、仕入税額の計算方法は同一でなければならないです。

- 不特定多数の者に販売を行う小売業、飲食業などの事業者は、記載事項を簡素なものとすることができます。

適格請求書を交付することが困難な以下の取引は、適格請求書の交付義務が免除されます。以下の1~5です。

- 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限る)

- 出荷者が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

- 自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限る)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限りる)

インボイスを発行できないとどうなる

ここまで、インボイスの書式について記載してきましたが、それではインボイスが発行できないとどうなるのでしょうか。

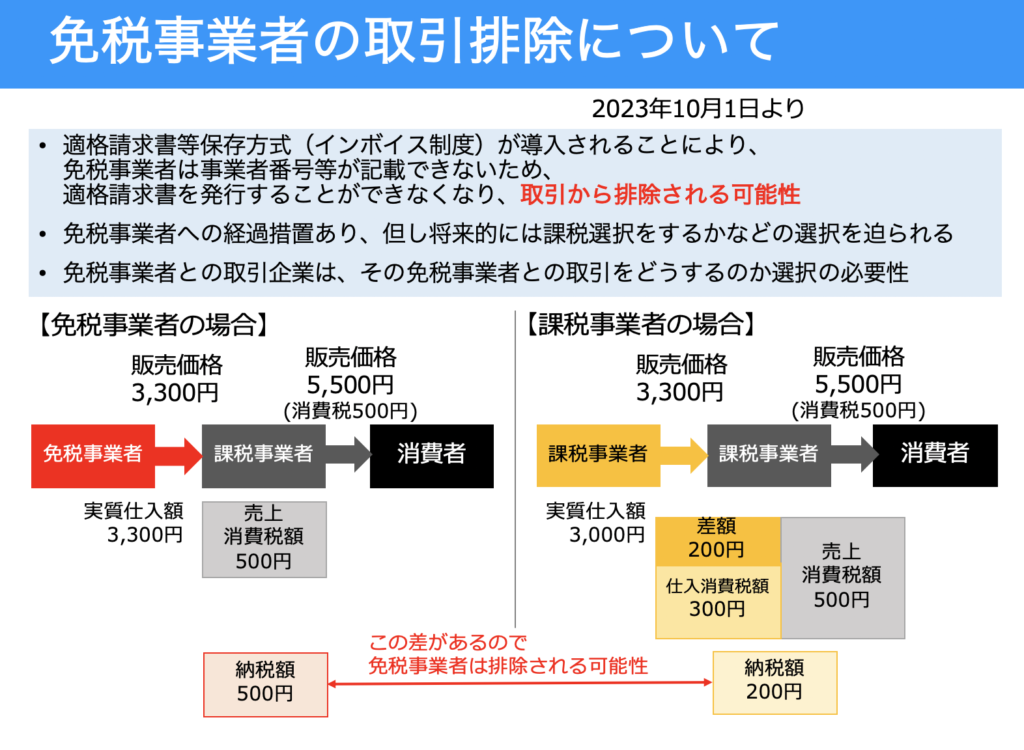

適格請求書等保存方式(インボイス制度)が導入されることにより、免税事業者は事業者番号等が記載できないため、適格請求書を発行することができなくなり、取引から排除される可能性 があります。

つまり、売上が1,000万に到達していな事業者は、今は消費税の納税は必要ありません。免税事業者になるわけです。しかし、免税事業者は、お客様から消費税を受け取っても構いませんので、その分、益税という形になります。

今回、インボイス制度がスタートすることで、取引から排除されたくない免税事業者は、売上が1,000万円に到達していなくても、課税事業者を選択しないといけないことになります。そうすると消費税を納税することになり、益税が解消されるわけです。

といっても今まで消費税を納めていなかった免税事業者がいきなり納税するのは大変でしょう。例えば、売上900万円の、自宅エステ事業を行っていたとします。簡易課税であれば、第5種事業となり、50%のみなし仕入率となります。そうすると納税額は、

900万円×10%(税率)×(1-50%)=45万円となります。

預かっていた消費税とはいえ、大きな金額ですね。

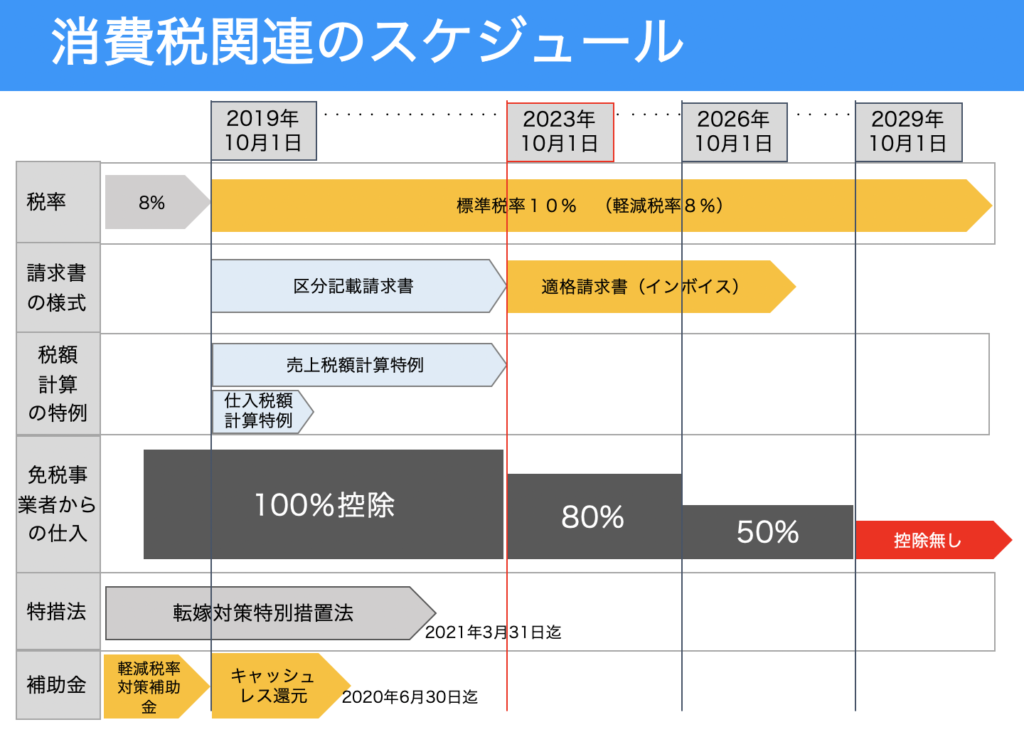

いきなり2023年10月からだと負担が大きいので、経過措置あります。もう一度冒頭の図表を掲載します。

下図の4行目の免税事業者からの仕入税額控除は、

2023年10月1日からは 80%

2026年10月1日からは 50%

2029年10月1日からは 0% (控除無し) となります。

免税事業者との取引企業は、その免税事業者との取引をどうするのか選択に迫られるわけです。段階的に経過措置があるといえ、実際は100%から80%になるだけでも、取引事業者は納税額が増えてしまうことになり、免税事業者との取引を避けるでしょう。つまり、2023年10月1日までに、免税事業者は課税事業者にならざるを得ないのではないでしょうか。

BtoC事業の場合はインボイスがなくても大丈か?

インボイスが発行できなくて困るのはBtoBの取引です。取引先が課税事業者の場合に困るわけです。そのため、消費者向けにはインボイスが発行できなくても買いません。消費者は、事業者番号がなくても気にならないでしょう。

そのため、すべての取引がBtoC事業であれば課税事業者にならなくてもいいわけです。

ただし、飲食店では多くのお客様は消費者(BtoC)取引かもしれませんが、なかには、接待等で領収書が求められる場合もあるでしょう。この場合、インボイスが発行できないと、お店に来てもらえなくなるかもしれません。

会社員の方が交際費として領収書をもらっても、会社に持ち帰って経費精算をする際に、経理担当者から、この店の領収書は受け取らない、などとなるかもしれません。

そのため、飲食店や、タクシーなどもインボイスの対応はせざるを得ないでしょう。

インボイスに対応するためには

・課税事業者になる

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_03.htm

・インボイス対応の領収書がだせるようなレジを導入する

が必要です。

レジについては、クラウド型のレジであれば、自動にアップデートされることが予想されますが、旧式のメカレジであれば、設定の変更や、レジの買い替えがまた必要になる可能性もあります。

4年後ですので、まだ焦らなくてもよいでしょうが、事前に手続きやレジの変更が必要になるということは覚えておいたほうがいいでしょう。

2023年10月に、いきなり課税事業者になれるわけでありませんので、事前の手続きが必要です。同様に、レジについても数ヶ月前には準備を終えておきたいですね。

その他気になるポイント

インボイスに対応していない請求書をもらった場合はどうすればいい?

自社がインボイスに対応していても、取引先が正しくない書式で請求書を送付してくることもあるでしょう。そんな際に、もう一度請求書出し直してくれ!と頼むのは大変です。そこで、ある程度自社で追記しても良いことになっています。ある程度とは以下の項目です。

- 軽減税率対象品目である旨

- 税率区分ごとの合計請求額

- 税率区分ごとの消費税額

上記の記載漏れがあった場合は受け取ったほうが追記することが可能です。税額を計算し直したりと面倒ではありますが、再発行してもらうよりは楽ちんでしょうかね。 ただし、宛名とか年月とか取引金額の追記は認められていません。 白紙の領収書とかをもらって追記してはダメということですね。

そんなところで