令和8年度税制改正大綱(2026年) 12/19自民・維新

税回改正大綱をNotebookLMの力を借りながら、勉強のため、読んでいきたいと思います。

動画まとめ

スライドまとめ

DataTable機能で主な税制改正をまとめてもらう

DataTableって機能が新登場していますね。表形式にまとめてくれました。気になるところを黄色く塗りました

| 税目・分野 | 項目名称 | 改正の概要 | 適用・施行時期 | 対象・基準額 | 目的・背景 (推測) |

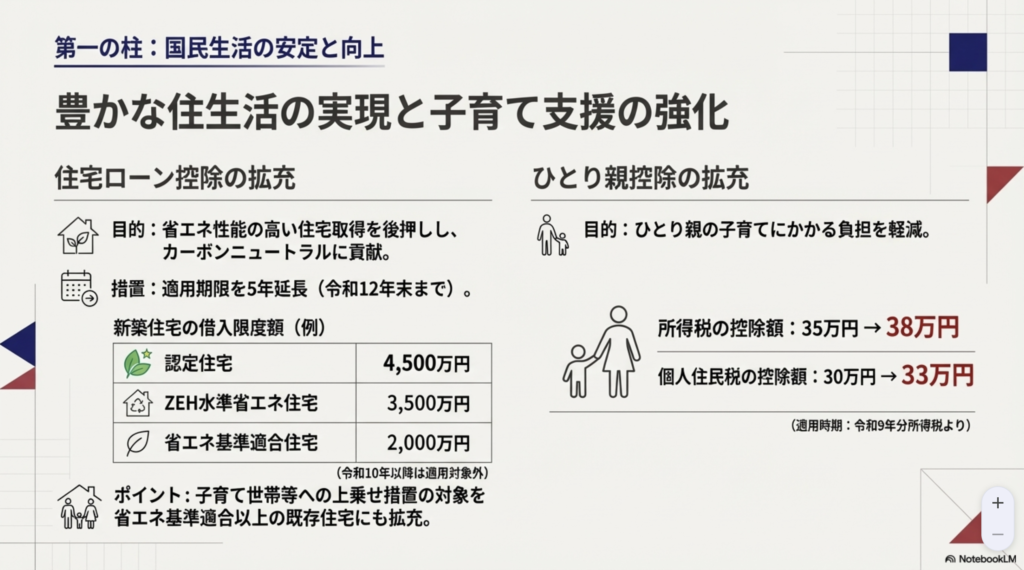

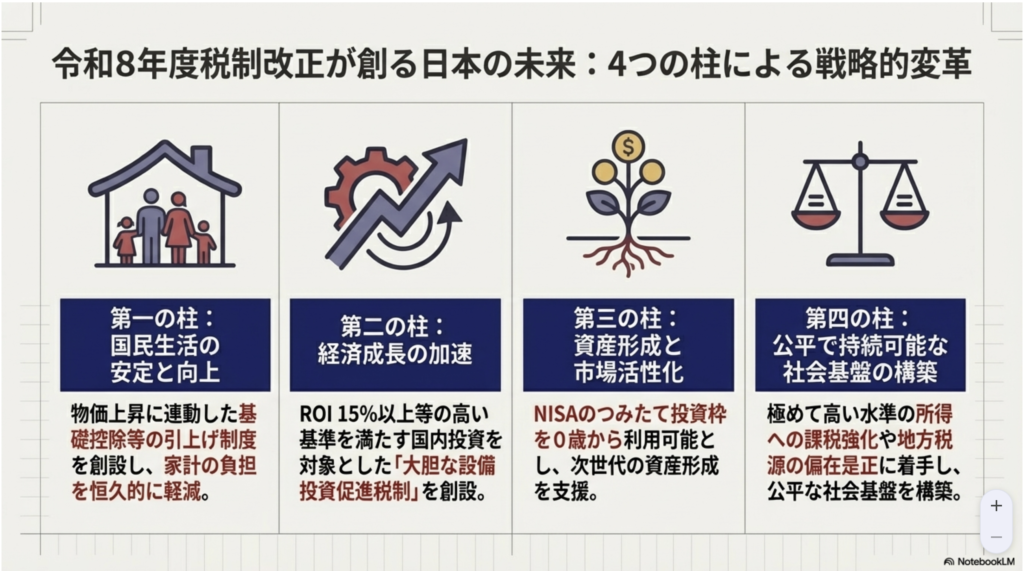

| 個人所得課税 | 基礎控除の本則部分の引上げ | 物価上昇に連動して基礎控除等を引き上げる仕組みを創設。直近2年間の消費者物価指数の上昇率(6.0%)を反映し、基礎控除額を引き上げる。 | 令和8年分の所得税(年末調整から適用)、令和9年度分の個人住民税 | 合計所得金額2,350万円以下の個人:現行580,000円から620,000円へ引上げ(40,000円増) | 物価上昇による控除の実質価値減少と実質増税への対応(物価高対応)。 |

| 個人所得課税 | 「178万円」への課税最低限引上げ(基礎控除の特例) | 三党合意に基づき、中低所得者の手取りを増やすため、基礎控除の特例を拡充し課税最低限を1,780,000円に引き上げる。 | 令和8年・9年分の時限措置(所得税は年末調整から) | 給与収入200万円相当〜665万円相当の層に対し、特例控除額を最大320,000円上乗せ | 中低所得者への配慮および「年収の壁」への対応(手取り最大化)。 |

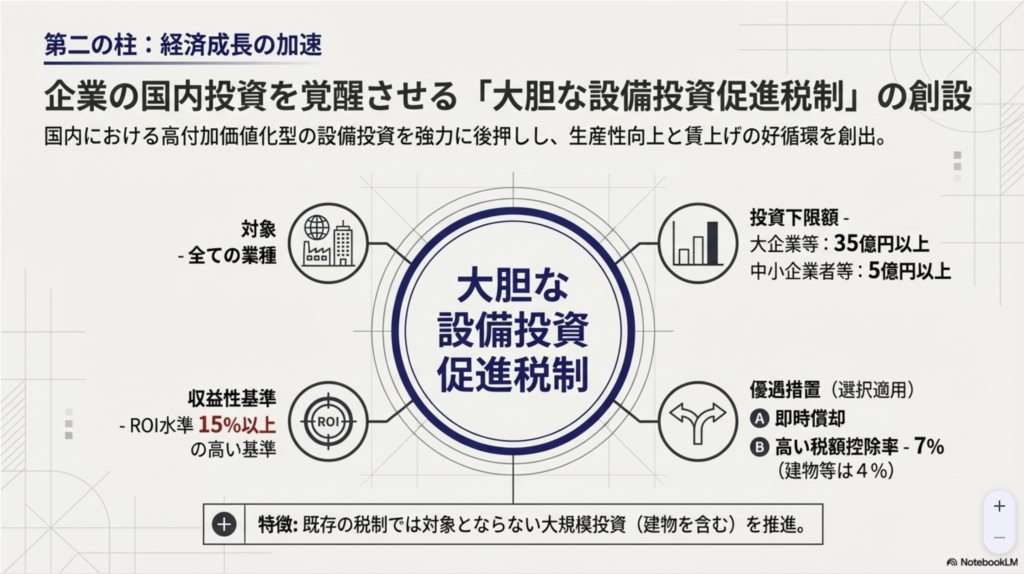

| 法人課税 | 特定生産性向上設備等投資促進税制(新設) | 大規模かつ高付加価値な投資に対し、即時償却または高い税額控除率を選択適用できる制度を創設。 | 産業競争力強化法改正施行日から令和11年3月31日まで | 投資下限3,500,000,000円(中小企業500,000,000円)以上、ROI15%以上。税額控除7%(建物4%)等 | 「強い経済」の実現に向けた危機管理投資・成長投資の強力な後押し。 |

| 資産形成(金融) | NISA(つみたて投資枠)の対象年齢拡大 | 次世代の資産形成支援のため、つみたて投資枠の対象年齢を0歳まで拡充(ジュニアNISAの代替的機能)。 | 令和9年1月1日以降 | 0歳〜17歳:年間投資枠600,000円、非課税保有限度額6,000,000円 | 「貯蓄から投資へ」の流れを全世代で加速させ、国民の所得向上を図る。 |

| 消費課税 | 国際観光旅客税の税率引上げ | 観光施策の財源確保のため、出国時に課される税率を引き上げる。 | 令和8年7月1日以降の出国 | 現行1,000円から3,000円へ引上げ | オーバーツーリズム対策、地方誘客、アウトバウンド施策の財源確保。 |

| 自動車課税 | 環境性能割の廃止 | 自動車取得時のユーザー負担軽減と市場活性化のため、自動車税・軽自動車税の環境性能割を廃止。 | 令和8年3月31日をもって廃止 | 自動車および軽自動車の取得者 | 米国関税措置の影響緩和および自動車ユーザーの初期負担軽減。 |

| 国際課税 | 極めて高い水準の所得に対する負担の適正化(見直し) | いわゆる「1億円の壁」対応。特別控除額を引き下げ、税率を引き上げることで公平性を確保。 | 令和9年分の所得税から適用 | 特別控除額:3.3億円から1.65億円に引下げ。税率:22.5%から30%に引上げ。 | 所得再分配機能の適切な発揮と税負担の垂直的公平性の確保。 |

| 防衛財源 | 防衛特別所得税(仮称)の創設 | 防衛力強化の安定財源確保のため、所得税額に対し1%の付加税を課す。 | 令和9年1月から当分の間 | 所得税納税義務者。税率1%(基準所得税額に対し) | 抜本的な防衛力強化に係る財源確保。 |

| 法人課税 | 賃上げ促進税制(大企業向けの廃止) | 大企業向け措置を適用期限を待たずに廃止。中小企業向けは維持しつつメリハリをつける。 | 令和8年度改正より(大企業向けは即時廃止方向) | 大企業(資本金10億円以上かつ従業員1,000人以上等の要件に該当する層) | 賃上げが定着した状況を踏まえ、より生産性向上や投資に資源を集中させる。 |

税制大綱を記事としてまとめてもらう

1. 令和8年度税制改正の全体像とマクロ経済的背景

令和8年度税制改正は、自由民主党と日本維新の会による新たな連立枠組みの下、「経済あっての財政」という高市政権の不退転の決意を具現化した政策パッケージである。デフレ脱却から物価高局面への移行という構造変化を捉え、単なる技術的修正ではなく、日本経済を「投資・生産性向上・賃上げ」の好循環へと強制的にシフトさせるための戦略的介入と位置づけるべきである。

「インフレ対応型税制」への歴史的転換

本改正の最も特筆すべき点は、デフレ時代の固定概念を打破する「インフレ・インデックス(物価連動)」の導入である。基礎控除等を消費者物価指数(CPI)に連動させて自動調整する仕組みは、日本の税制史上、革命的な転換である。また、いわゆる「178万円の壁」への対応として、基礎控除の特例等を大幅に拡充し、可処分所得の下支えを図る姿勢を鮮明にしている。

経営の優先順位を決定づける4つの軸

経営陣は、今回の改正が以下の4つの戦略的意図で設計されていることを理解しなければならない。

1. 物価高・人手不足への適応: 自動調整メカニズムと基礎控除の178万円への引き上げによる労働供給の維持。

2. 徹底した「選別」と支援: 高付加価値投資(ROI 15%以上)を行う企業への集中投資。

3. イノベーションの国内回帰: 戦略領域(AI、量子等)の強化と、海外R&D委託の段階的制限。

4. 不作為へのペナルティ: 賃上げと投資の両輪を回さない企業を租税優遇から排除するガバナンスの強化。

本改正は、積極的な挑戦を行う企業には「レバレッジ」を、停滞する企業には「市場からの退場」を促す、極めて競争的なメッセージを内包している。

2. 成長投資の加速:特定生産性向上設備等投資促進税制の創設

政府は今回、供給力不足の解消とグローバル競争力の強化を狙い、既存の枠組みを凌駕する「特定生産性向上設備等投資促進税制」を創設した。これは単なる減税ではなく、政府が「勝者」を直接的に選別するメカニズムである。

「適者生存」を強いる投資基準

本税制が求める基準は極めて高く、社内ハードルレートの抜本的な見直しを迫るものである。

| 項目 | 内容 | 経営的意義 |

| 投資下限額 | 35億円以上(中小企業は5億円以上) | 大規模な構造改革・供給力強化の強制 |

| ROI基準 | 年平均15%以上の見込み | 低収益事業の淘汰と高付加価値化への誘導 |

| 優遇措置 | 即時償却 または 税額控除(7%、建物等は4%) | 初期キャッシュフローの劇的な改善 |

| 税額控除上限 | 法人税額の20%(3年間の繰越可) | 複数年の投資サイクルに適合した設計 |

経営的示唆:ROI 15%という「踏み絵」

年平均ROI 15%という基準は、従来の日本企業の平均的な投資判断基準を大きく上回る。経営陣は、自社の投資ポートフォリオをこの新基準に照らして再定義しなければならない。また、予見し難い国際経済情勢の変化に対応する計画認定を受けた場合、最大3年間の税額控除繰越しが可能となる点も、不確実性下での大規模投資を決断する際の強力なバックアップとなる。

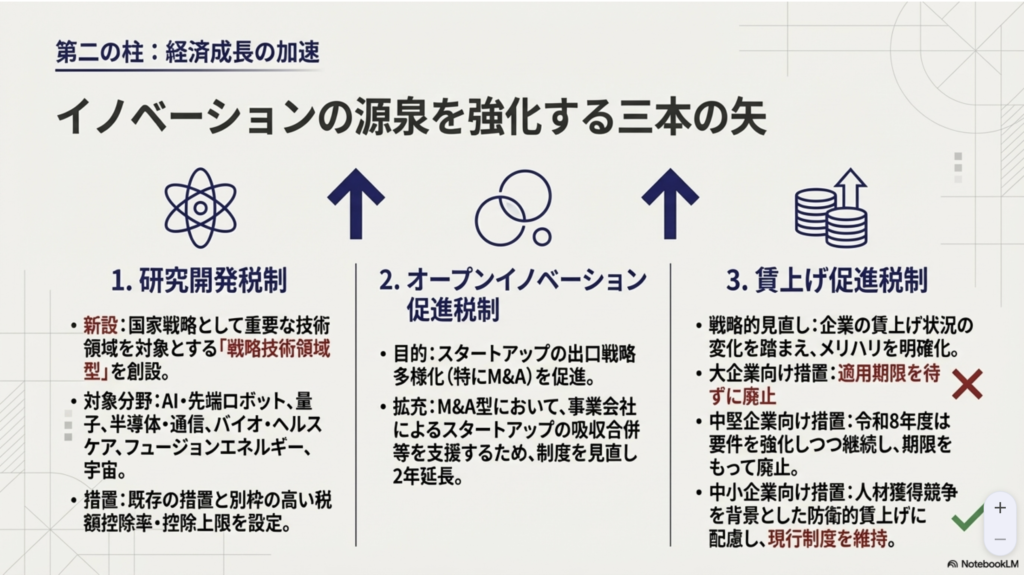

3. 科学技術立国の再興:研究開発税制の抜本的強化

「科学とビジネスの近接化」が進む中、R&D投資は企業の生存保障そのものである。今回の改正は、戦略技術領域への集中支援と、研究拠点の「国内回帰」を強力に促している。

「戦略技術領域型」の創設

国家戦略上不可欠な7つの重点技術領域(AI・先端ロボット、量子、半導体・通信、バイオ・ヘルスケア、フュージョンエネルギー、宇宙)に対し、既存の枠組みとは別枠の強力なインセンティブが提供される。

• R&Dインセンティブの強化: 戦略領域には高い税額控除率を適用し、さらに3年間の繰越税額控除を認めることで、長期プロジェクトの流動性リスクを軽減する。

• 海外委託の「段階的制限」: 国内の研究人材確保と拠点強化のため、海外委託費の算入制限が以下の通り厳格化される。

◦ 令和8年度:70%

◦ 令和9年度:60%

◦ 令和10年度:50% ※国内で実施困難な治験等を除き、海外への技術流出を抑制し、国内エコシステムの再構築を強制する意図がある。

経営層は、この3か年のスケジュールを予見し、海外に依存したR&D構造を国内の認定研究機関との共同研究等へ切り替えるためのロードマップを直ちに策定すべきである。

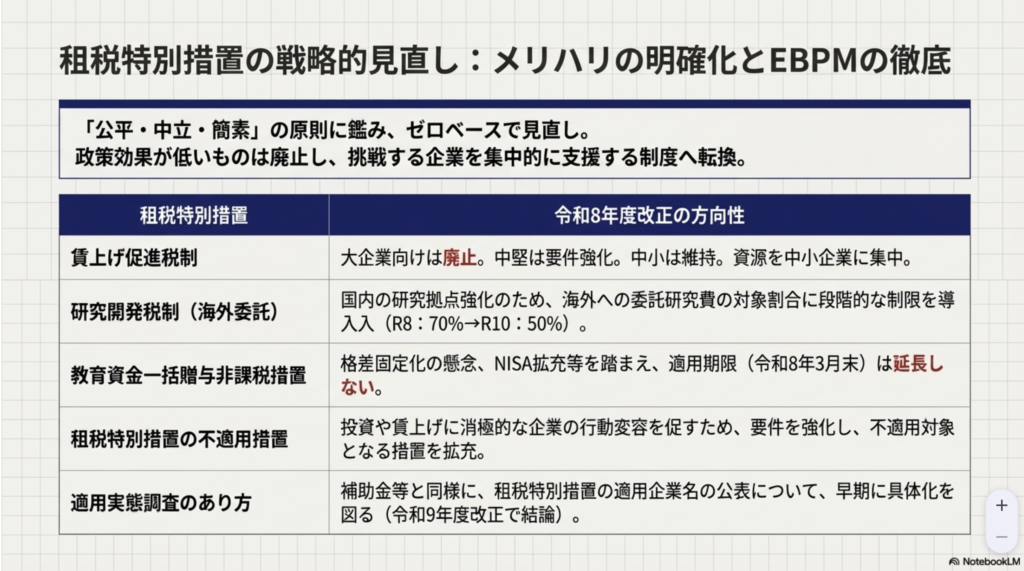

4. 人的資本への投資:賃上げ促進税制の戦略的転換

賃上げはもはや「配慮」ではなく、企業の「存続要件」へと変質した。大企業に対する優遇の廃止と、中堅・中小企業への集中支援は、労働市場における人材獲得競争をさらに激化させる。

大企業向け措置の廃止と「義務」へのシフト

• 大企業向け措置の廃止: 構造的な賃上げが「 baseline(当然の義務)」と見なされ、大企業向けの特例措置は廃止される。

• 中堅企業への要件強化: 令和8年度はより高い賃上げを促す方向に要件が強化され、適用期限をもって廃止となる。

• 中小企業への継続支援: 「防衛的賃上げ」を余儀なくされる中小企業には現行制度が維持されるが、これは人材流出を防ぐための「延命」措置に近い。

「ダブル・トリガー」による不適用措置の強化

最も注視すべきは、「不適用措置(租税特別措置の不適用)」の強化である。設備投資と賃上げの双方に消極的な企業に対し、特定の税制優遇を停止する措置が強化される。具体的には、「設備投資要件」と「賃上げ要件」の同時達成が求められる。どちらか一方でも欠ければ、研究開発税制などの主要な優遇措置を全て失うリスクがあり、これはCFOにとって重大なガバナンス上の脅威となる。

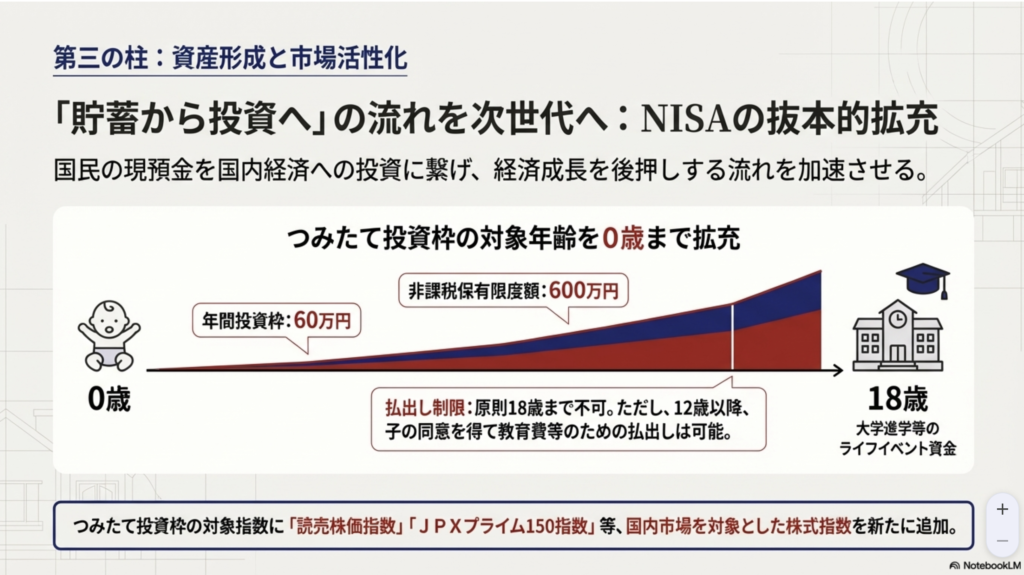

5. 資産形成とデジタルエコノミーへの対応

「貯蓄から投資へ」の流れを完成させるため、次世代の資産形成支援と、デジタル資産の「金融商品としての適格化」が断行された。

NISAの拡充:次世代への資本移転

0歳から17歳の未成年者を対象とした「つみたて投資枠」の創設は、長期的な資本供給の厚みを増す戦略的布石である。

• 投資枠の具体的制限: 年間投資枠は60万円、非課税保有限度額は600万円。

• 払出し制限: 原則として12歳に達するまで払出し制限(災害等を除く)があり、教育資金等としての規律ある資産形成を求めている。

• 国内回帰: 対象指数に「国内市場を対象とした株式指数」が追加され、個人の現預金を国内企業へ還流させる設計となっている。

暗号資産の分離課税化:デジタル金融の合法化

暗号資産(特定のもの)に対し、20%の分離課税と3年間の繰越控除が導入される。これは、暗号資産を株式等と同様の「正当な金融商品」として国家が追認したことを意味する。Web3領域への参入障壁が劇的に低下するだけでなく、企業のバランスシートにおけるデジタルアセットの活用検討が現実的な戦略肢となる。

6. 総括:経営層が直ちに検討すべきアクション

令和8年度税制改正は、リスクを回避し停滞を選択する企業に対する「宣戦布告」である。税制はコスト削減の手段ではなく、成長を加速させる「レバレッジ」として活用しなければならない。

経営陣が直ちに着手すべき3点のアクションプラン

1. 投資ポートフォリオの「15% ROI監査」: 令和8年度以降の主要プロジェクトを即時に点検し、ROI 15%超の「特定生産性向上設備」への格上げ、または投資の前倒し・大規模化を決定せよ。

2. R&Dおよび人的資本戦略の国内回帰: 海外委託費の算入制限(70%→60%→50%)を前提に、国内拠点への投資と高度人材の賃上げを一体化した「国内回帰シナリオ」を構築せよ。

3. 不適用要件の「ダブル・トリガー」監視体制の構築: 投資と賃上げの進捗管理を経営会議の必須議案とし、不適用措置への抵触による「優遇措置の全喪失」という、株主に対する説明不能な失態を回避せよ。

「経済あっての財政」の下で提供されるこの大胆なインセンティブを追い風に、持続的な企業価値向上に向けた非連続な決断を下されることを強く提言する。

そんなところで