中小企業診断士1次試験財務問題をGoogleGemini2.0Flashの思考モデルで解いてみた〜GoogelAI Studio使ってみた

Gemini 2.0 Flash Thinking登場しました

Googleが昨年末に、「Gemini 2.0 Flash Thinking」モードを発表しましたね。「Gemini 2.0 Flash」より推論能力を強化し、「思考」明示的に示すようになったらしい。

Google AI Studioで無料で試せるということで試してみました。

数学の問題を解いてもらった場合、「Thoughts」というセクションを展開すると、AIモデルの思考プロセスが確認できます。そこで中小企業診断士の1次試験の図表がある問題を解かせてみることにしました。

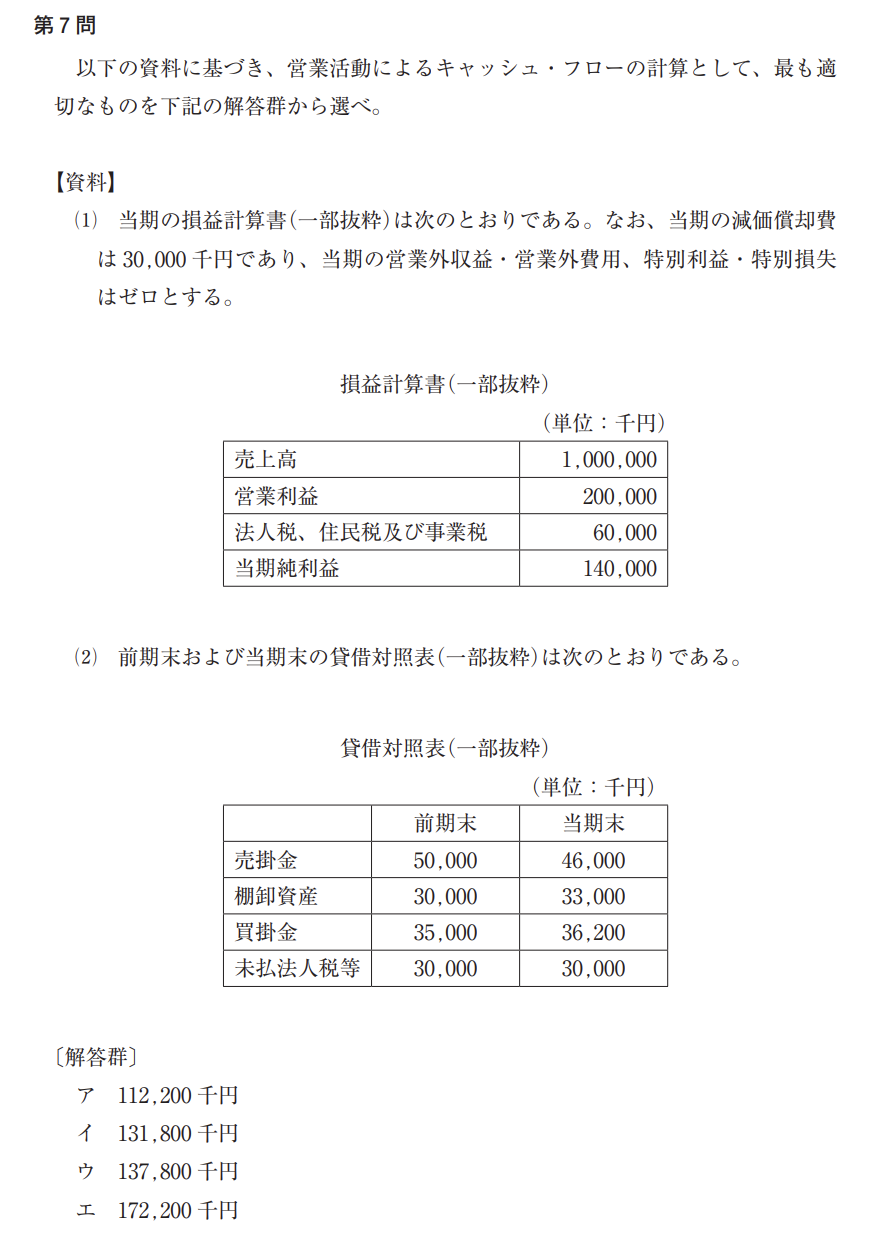

財務の問題で、令和6年の第7問です。問題は以下の画像をGemini2.0にアップロードしました。そして、解いてくださいとお願いしました。

問題をアップロードしました ▶Gemini2.0へ

実施した内容を簡単に動画でまとめてみました

解答を出力 (Geminiの出力結果)

承知いたしました。以下の資料に基づき、営業活動によるキャッシュ・フローの計算と解説を行います。

計算方法:間接法

間接法では、税引前当期純利益からスタートし、現金支出を伴わない費用や収益、および営業活動に関わる資産・負債の増減を加減算して営業活動によるキャッシュ・フローを算出します。

1. 税引前当期純利益の算出

損益計算書より、当期純利益は 140,000 千円です。

法人税、住民税及び事業税は 60,000 千円なので、税引前当期純利益は以下のように計算できます。

税引前当期純利益 = 当期純利益 + 法人税、住民税及び事業税

税引前当期純利益 = 140,000 千円 + 60,000 千円 = 200,000 千円

2. 現金支出を伴わない費用の加算

減価償却費は、会計上の費用ですが現金の支出を伴わないため、キャッシュ・フロー計算書では加算します。

減価償却費:30,000 千円

3. 営業活動に関わる資産・負債の増減の調整

貸借対照表の前期末と当期末の残高を比較し、増減を計算します。

- 売掛金: 50,000 千円 (前期末) – 46,000 千円 (当期末) = -4,000 千円(減少)

売掛金の減少は、現金の回収が増加したことを意味するため、キャッシュ・フローに加算します。 - 棚卸資産: 30,000 千円 (前期末) – 33,000 千円 (当期末) = +3,000 千円(増加)

棚卸資産の増加は、商品の仕入などに現金が支出されたことを意味するため、キャッシュ・フローから減算します。 - 買掛金: 35,000 千円 (前期末) – 36,200 千円 (当期末) = +1,200 千円(増加)

買掛金の増加は、仕入債務の支払いが遅れたため、現金の支出が減少したことを意味するため、キャッシュ・フローに加算します。 - 未払法人税等: 30,000 千円 (前期末) – 30,000 千円 (当期末) = 0 千円(変動なし)

未払法人税等に変動がないため、キャッシュ・フローに影響はありません。

4. 営業活動によるキャッシュ・フローの計算

上記の調整項目を税引前当期純利益に加減算します。

営業活動によるキャッシュ・フロー = 税引前当期純利益 + 減価償却費 + 売掛金の減少 – 棚卸資産の増加 + 買掛金の増加

営業活動によるキャッシュ・フロー = 200,000 千円 + 30,000 千円 + 4,000 千円 – 3,000 千円 + 1,200 千円

営業活動によるキャッシュ・フロー = 172,200 千円

結論

したがって、営業活動によるキャッシュ・フローとして最も適切なものは、エ 172,200 千円 です。

思考プロセスを出力してみた (Geminiの出力結果)

ユーザーは、提供された損益計算書と貸借対照表の情報に基づいて、営業活動によるキャッシュ・フローを計算してほしいと言っています。

ステップの内訳は以下の通りです:

1.目標を理解する

:営業活動によるキャッシュ・フローを計算する。

2.方法を特定する

: 当期純利益から始めるので、ここでは間接法が使われるであろう。

3.損益計算書から情報を集める:

当期純利益: 140,000円

減価償却費 30,000千円

税金:60,000千円

(当期純利益から始める間接法では直接使用しないが、留意しておくとよい)

4.貸借対照表から情報を収集する:

営業に関連する流動資産・負債の増減に注目する。

売掛金(売掛金): 50,000から46,000に減少(-4,000)。

減少は、現金の回収が増えたことを意味する。

棚卸資産(棚卸資産): 30,000から33,000に増加(+3,000)。

増加は現金の使用を意味する。

買掛金: 35,000から36,200に増加(+1,200)。

未払法人税等: 変更なし(30,000→30,000)。

税金費用はすでに当期純利益で考慮されており、支払いは財務活動であるため、間接法による営業キャッシュ・フローには影響しない。

5.間接法の適用:

・当期純利益から始める: 140,000円

・減価償却費を戻す: +30,000円

・売掛金の減少を加える: +4,000円

・在庫の増加分を差し引く:-3,000円

・買掛金の増加分を加える:+1,200千円

6.トータルを計算します

+140,000+30,000+4,000-3,000+1,200=172,200円:

7.計算された値は選択肢エと一致します。

感想

診断士の1次試験レベルでは殆どの場合正解してきますね。といってもまだ十数問しか確認していませんが。

解答解説を書くような仕事はどんどん減っていきそうですね。というか簡単に作成ができるようになりそうです。

そんなところで