キャッシュレス還元事業後の未来はどうなる?〜将来は80%?

お得から便利に!

2020年の6月末で、中小企業のお店でキャッシュレス決済すると5%還元される、消費者還元事業は終了します。

「還元期間だけはお得だからキャッシュレス使うけど、終わったら使うのやめるかも」

当初、そんなことを言っていた友人も、いまや「キャッシュレスは便利だから使えるときは必ず使っている」

と言うようになりました。

「お得」先行のキャッシュレスですが、使ってみて「便利」であることに気づいた人は多いのではないでしょうか。

私自身も、お得さはもちろん、便利さで離れられないようになりました。普段の移動時の私はリュックを背負っており、財布はリュックの奥底に入っています。そのため、財布を取り出すのがものすごく面倒に感じるようになりました。右腕にはAppleWatch(スイカ内蔵)で、左手にはスマホを持っています。(主にPayPayとLINE Payを使っています) そしてスマホケースに楽天カードを入れています。財布に手を伸ばさずとも、クレジットカード、電子マネー、QR決済ができるようになって以来、私のキャッシュレス利用比率は急上昇しました。

最近の心配は、スマホケースに入れたクレジットカードを落とさないかです。QR決済も、電子マネーもスマホ内なので、安心ですが、プラスチックカードは、抜け落ちてしまうこともあり、心配です。

そういった意味では、どの決済が優勢になるにしても、スマホの決済(ウェアラブル含む)が浸透していくことは間違いないでしょう。

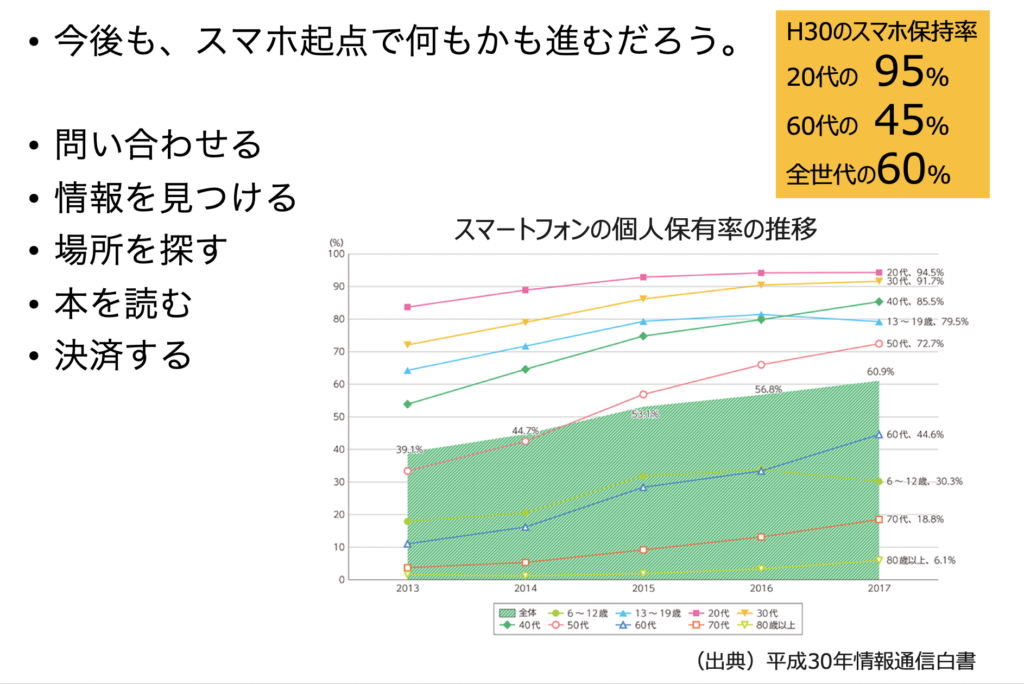

高齢者スマホ使えない問題も、もう少しで解決するでしょう。すでに50代で73%弱の人がスマホを使っています。この世代が60代になるころには、60代でも8割位はスマホを使う時代になるでしょう。

どの決済が優勢?

それでは、スマホでの決済がすすむとして、どの決済が優勢にあるのでしょうか?

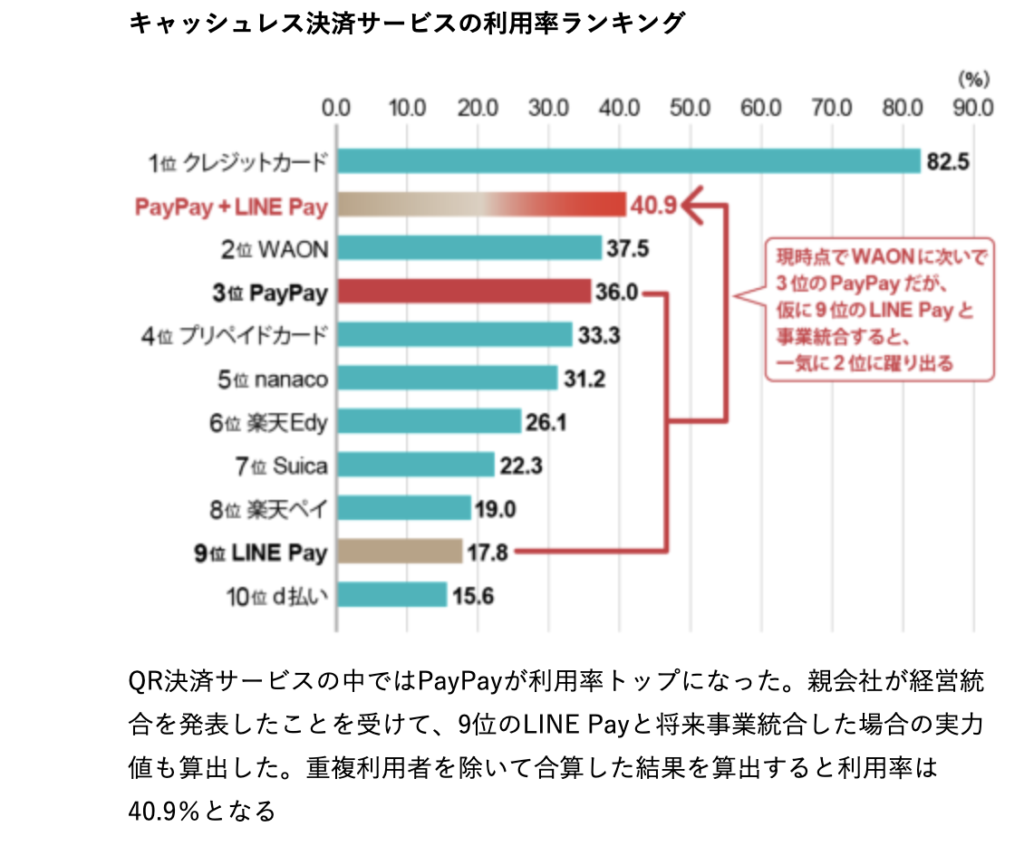

日経トレンドの記事に以下のようなアンケートがありました。

https://xtrend.nikkei.com/atcl/contents/casestudy/00012/00290/?P=1

ここでも、YahooとLINEの統合にはインパクトがありますね。

ただそれよりも注視してほしいのは、少し前までのランキングは、スマホQR決済のみでのランキングでした。 PayPay、LINE Pay、d払い、楽天Pay ごとのシェアの調査が多かったですが、今回は、クレジットカード、WAONなどの電子マネーも含めたランキングですね。

クレジットカードだけブランドを分けずに、1本にしているのはどうかと思いますが(^^; ようやく○○Payも決済全体の中で、比較してもらえる対象まで来たということでしょう。

キャッシュレス比率の進捗

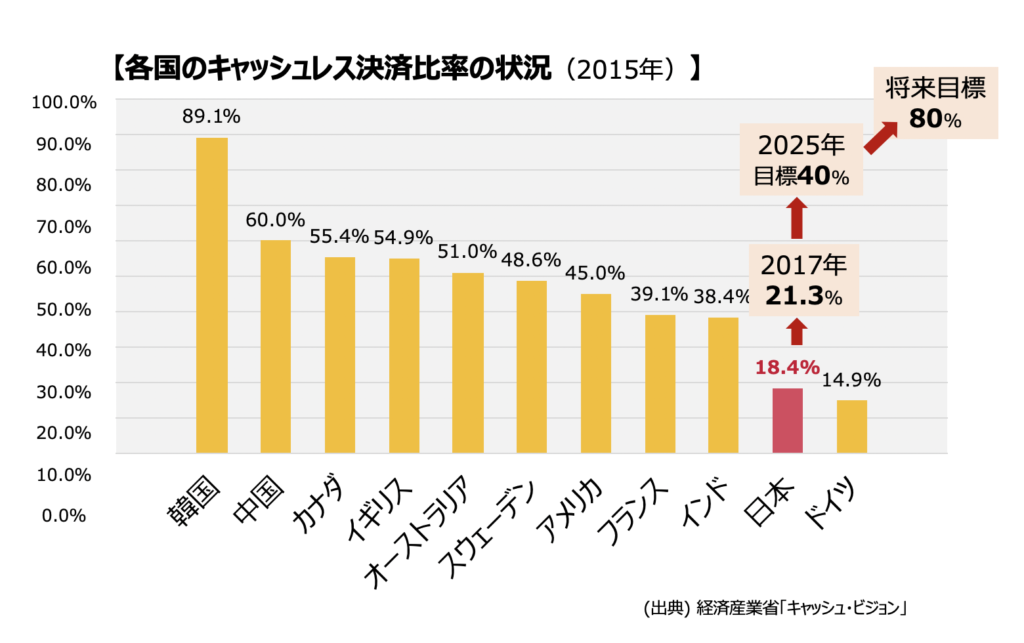

日本のキャッシュレス化は2015年18.4%、2017年21.3%で 政府の目標としては2025年に40%、将来目標は80%となっています。

しかし先程の記事では、すでに2019年現在、決済金額ベースで47%を超えているのでは、と出ています。

全体では平均47.19%と約半分となった。昨年実施した同じ調査結果では43.03%であり、1年かけて約4ポイント増えたことになる。

https://xtrend.nikkei.com/atcl/contents/casestudy/00012/00290/?P=2

これについては、さらに大規模なアンケートや、各決済会社の決済金額などのデータが出揃わないと、日本のキャッシュレス比率がどこまで来たのか断言することはできませんが、着実に上昇していることは間違いないでしょう。

私個人を見てみても、10−11月で、現金は1万円未満しか使っていません。使った場所は、

・病院

・切手などの金券に近い商品を買う時

・店頭でキャッシュレス対応を明示しながら、ランチは現金のみ!と書いてあったお店、

くらいです。

私の中のキャッシュレス比率は95%を超えていますし、ネットショップでの購入も含めると99%キャッシュレスまで来たかと思います。ここまで極端な人ばかりではないでしょうが、現金を使う人は着実に減少しているでしょう。

お店はどう対応していくか

ここまでくると、お店でキャッシュレスに対応していないのは、マイナスとしか言えなくなってきていると思います。キャッシュレスを入れてたら手数料の分の売上が上がるか?と言われると、政府の還元がある間はともかく、それ以降は手数料分の売上が確保できないと考えています。

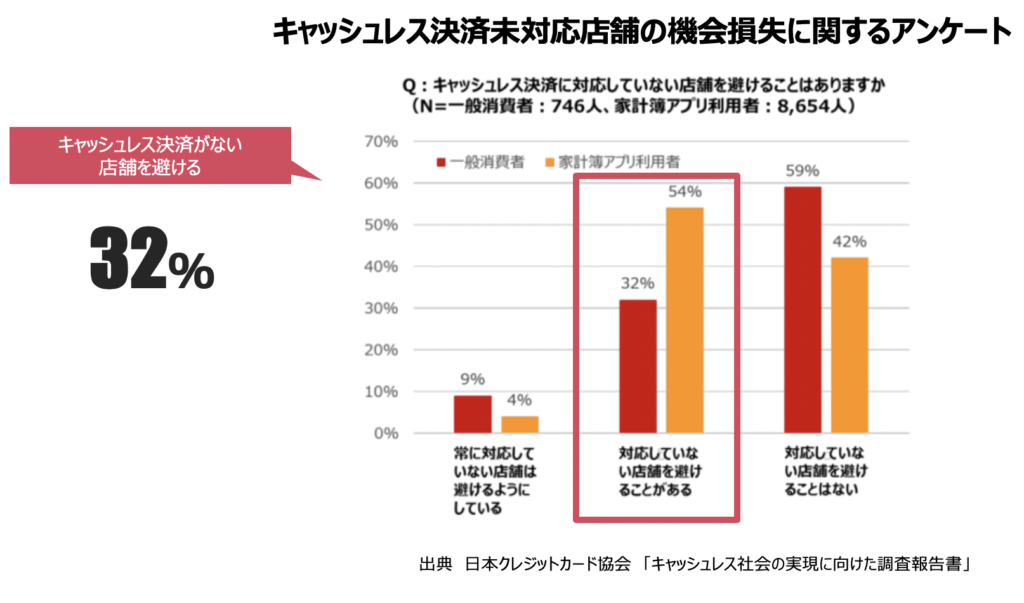

しかし、キャッシュレスを入れていなければ、それだけで売上が下がっていく可能性も高いです。すでに1/3程度のひとは、キャッシュレス対応していないお店を避けた経験があります。

何を選ぶか?

では何のキャッシュレスに対応するのでしょうか。

基本的には、今後プラスチックカードの決済は減少して、次々にスマホやウェアラブルの決済が中心となっていくでしょう。しかしそれはスマホQR決済が覇権を握るという意味ではありません。SUICA等の交通系ICもスマホに入りますし、電子マネー全般はスマホで行なえますし、クレジットカードもAppleCardのようにスマホでの決済中心になっていくでしょう。

お店は スマホ決済 への対応をせざるを得ないでしょう。

ただ、ネックは決済手数料です。大手のお店は電子マネーにしてもクレジットカードについても手数料が安くなっています。そのため、大手のお店はスマホの決済は種類を選ばずに沢山対応していくと思います。

一方中小企業店は、クレカにしても電子マネーにしても補助事業終了後はまた、3−5%程度の手数料になる予定です。(すでに補助事業終了後の決済手数料は発表されています) でもこれじゃ、中小企業のお店はやっていけない。

そうすると、中小企業のお店は、比較的、決済手数料が安いスマホQR決済を中心に据えていくのではないでしょうか。現時点では、手数料がどうなるか見えてないものも多いです。LINE Pay、PayPayはあと2年弱は(基本的に)0円です。その先の手数料が、3%になるようでは、普及は望めないと感じますが、1−2%になってくると、なんとか負担して導入を維持してくれるお店も残るのではないでしょうか。

ということで、以下のような場合分けが発生していきますが、対応していく種類は以下のようになるのではと考えています。

・大企業 → クレジットカード、電子マネー、スマホQRに対応

・客単価の高い中小企業 → クレジットカード、スマホQRに対応

・駅に近く客単価の低い中小企業 → 電子マネー、スマホQRに対応

・その他、中小企業は → スマホQRに対応

そんなところで。