日商の調査では、売上1千万円以下の事業者の73%がインボイスの準備を何もしていないと回答

2021年、今年の10月からインボイスの登録が始まりました。弊社も早速登録してみました。登録番号が付与されました。と言っても、法人なので、法人番号の頭にTがつくだけですが。

制度自体は2023年10月スタートというところで、2年を切りました。

事業者のみなさんが、どのような準備状況にあるかを、日本商工会議所で調査した結果がが公表されていました。

以下 ↓↓↓

「消費税インボイス制度」と「バックオフィス業務のデジタル化」等に関する実態調査結果について

https://www.jcci.or.jp/news/2021/1110140000.html

調査のサマリ

以下は、日商サイトからの引用です。

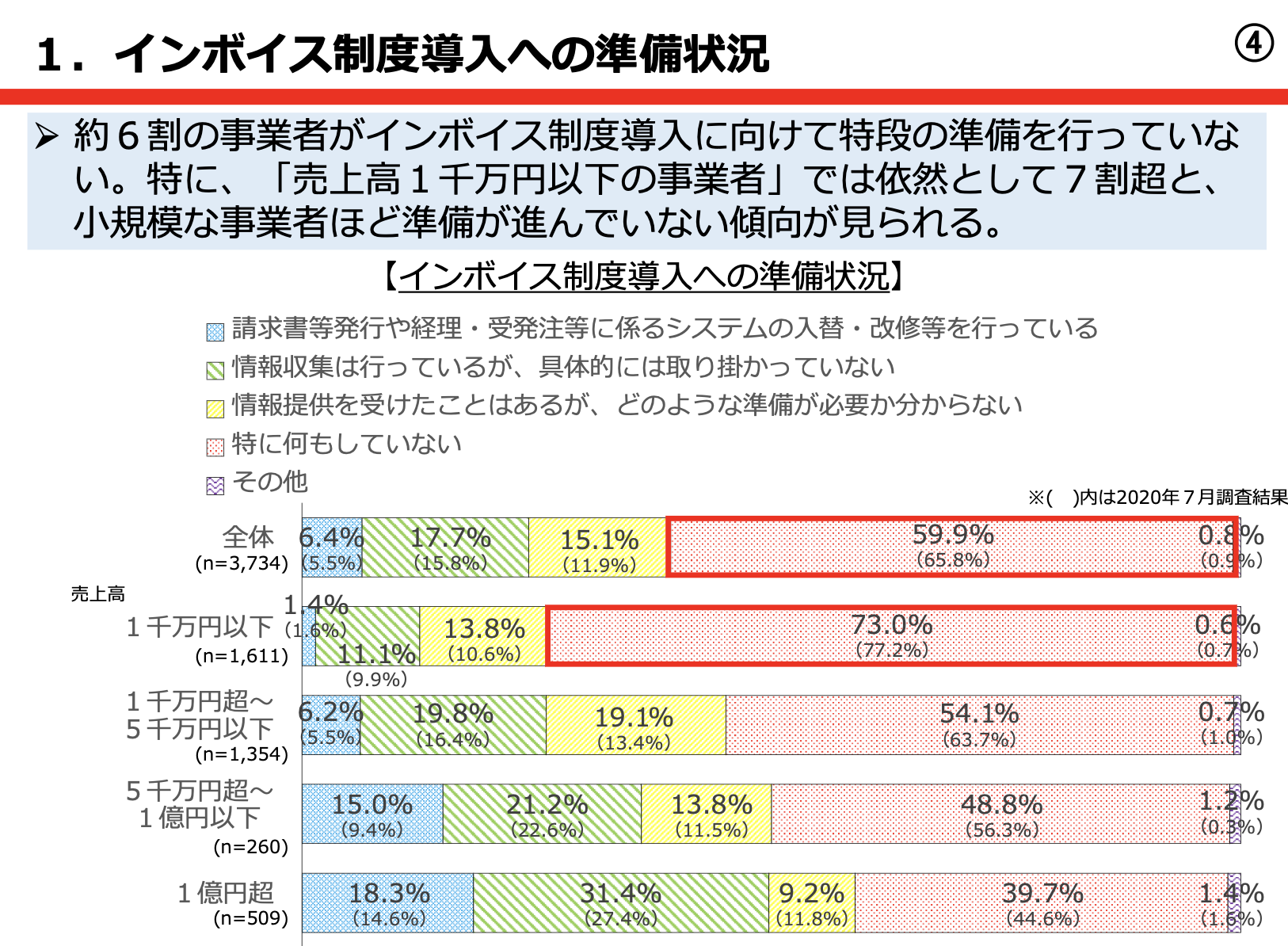

- 約6割の事業者がインボイス制度導入に向けて特段の準備を行っていない。

- 特に、「売上高1千万円以下の事業者」では7割超と、小規模な事業者ほど準備が進んでいない。

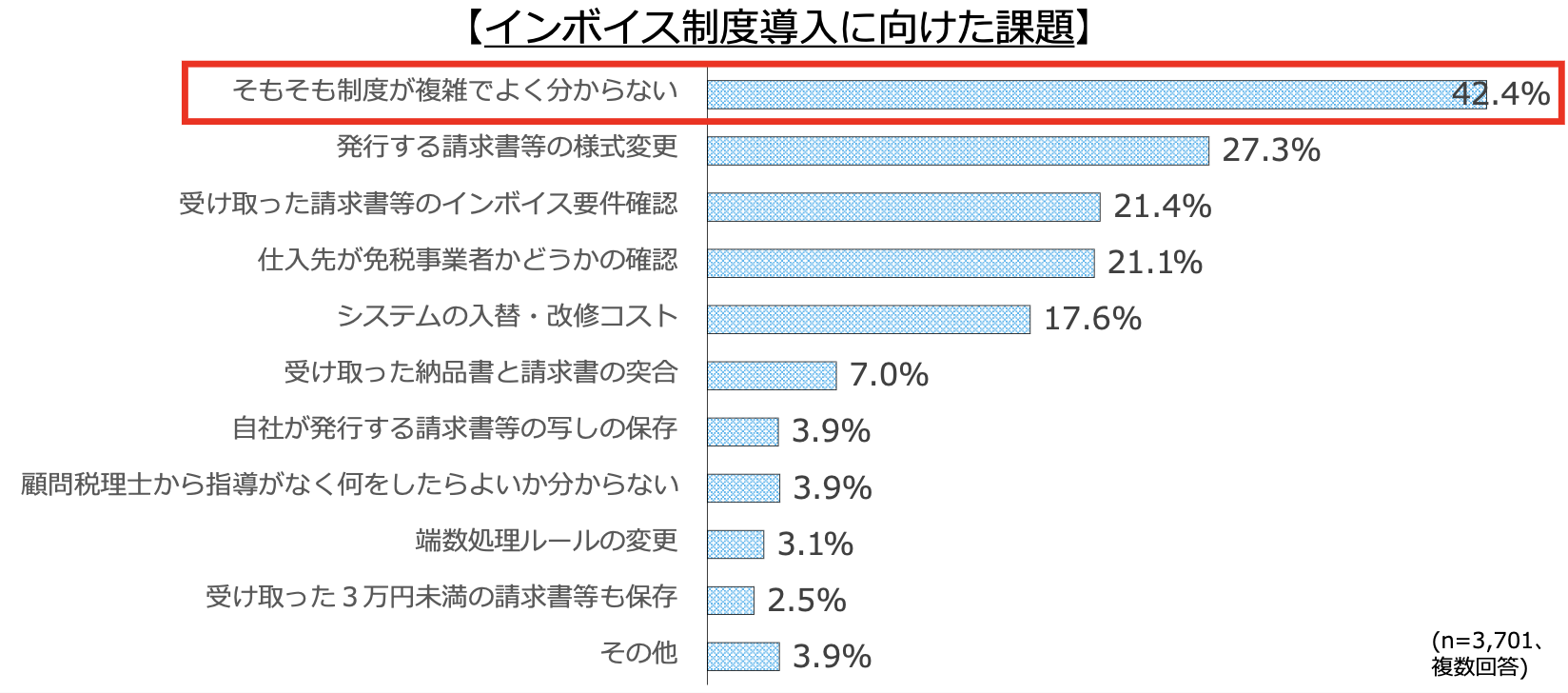

- インボイス制度導入に向けた課題は、「そもそも制度が複雑でよく分からない」が4割超で最多。

- その他、「コロナで先行き不透明の中、制度を理解する余裕もない」といった声も。

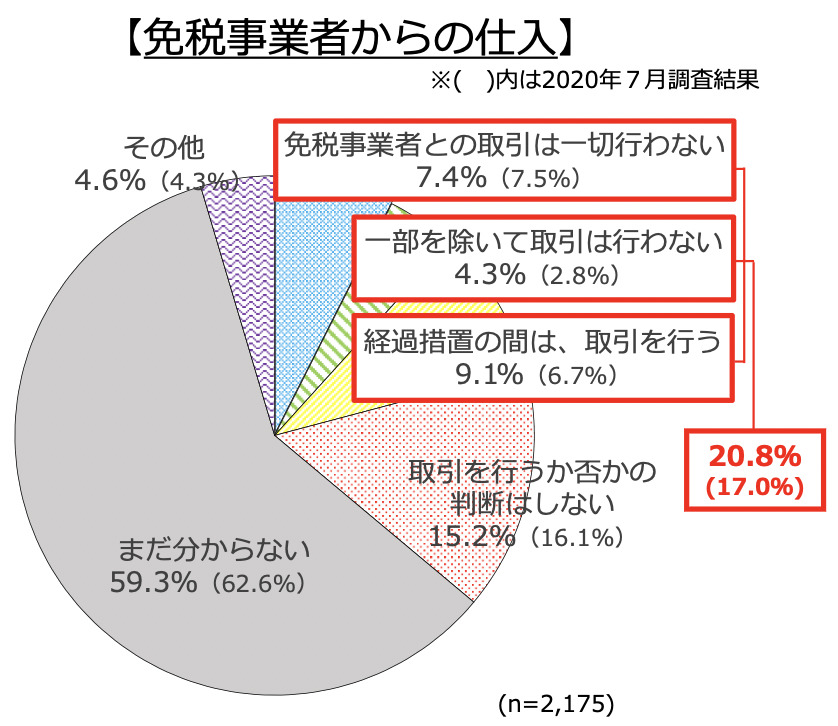

- 課税事業者の2割超が免税事業者との取引を見直す意向。

- 免税事業者の約2割は「課税事業者になる予定」と回答。

- また、「廃業を検討する」と回答する事業者も4%存在。

準備はまだしていないが、まだ余裕はある

売上1千万円以下の免税事業者が一番影響を受けるインボイス制度ですが、その母集団では、73%の事業者が特に何の準備もしていないということでした。

まあまだ2年ありますしね。準備してなくてもいいと言えます。請求書の書式を変えたり、インボイスの登録を行うのであれば、特例もありますので、直前期でいいと思います。

取引先との確認は必要になる

ただ、発注先と交渉ごとが発生するなら早めに対応しておいたほうがいいでしょう。今、免税事業者でも、すでに課税事業者になってインボイスを発行することを決めているのなら、粛々と準備をすすめるだけです。

一方で、免税事業者でいたいのなら、取引先と話をして、免税事業者のままでも取引が継続できるのか、発注金額が変わらないかは確認が必要でしょう。

ただ、多くの場合、そのままとはいかないでしょう。免税事業者との取引は一切行わないは7.4%です。それくらいなら大丈夫かもしれませんが、まだわからない、判断をしないが 75%を超えています。

今のところ、発注先企業も様子見だと思いますが、実際のところ、多くの発注企業(本則課税事業者)は、免税事業者との取引を行わないか、行ってもその分、減額することになると考えています。

今、免税事業者である場合、取引先がBtoBがほとんどで、本則課税の事業者が多い場合(簡易課税でない場合)、基本的には、免税からインボイスを取得して課税事業者になることが求められると、思っていたほうが良いと思います。

制度の把握はお早めに

前述の通り、まだ準備期間はあります。しかし、いつまでも制度がわからない!と放置しておくのは良くないでしょう。制度が複雑でよくわからないが42%を超えています。もちろん、細かい事務処理のイレギュラールール自体は複雑な面もありますが、基本的な制度は至ってシンプルです。

消費税を納税していない事業者と取引をすると、発注側の納税額が増えてしまいます。

発注側も取引先の事業者のインボイス発行状況を把握せねばなりませんし、受注側の免税事業者は、インボイスの登録準備を進めざるを得ないケースが増えるでしょう。

(BtoB中心、特に発注元が簡易課税ではない大きめ企業の場合は)

インボイスへの対応セミナやっています

最後は広告です(^^;

そんなところで。