国税庁の本気のAI調査〜調査件数は減っても追徴税額は伸びています

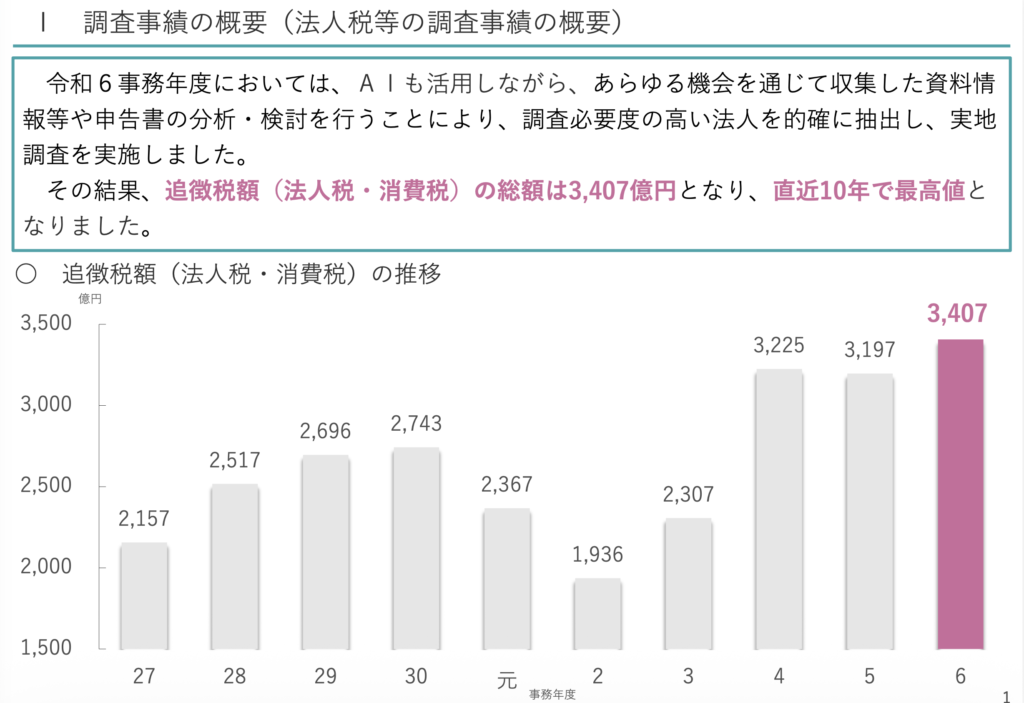

追徴税額は直近10年で最高値

令和6年の国税庁の法人税の調査はAIをどんどん使って調査精度を上げたので直近10年では最高額になったとのこと。 AIすごいね。AIでどういった調査をしたのでしょうか?

国税庁の発表ファイルは以下です。

“国税庁法人税調査令和6年はAIがすごい” をダウンロード 国税庁〜法人税の調査.pdf – 701 回のダウンロード – 1.76 MB調査精度はどれくらい上がったの?

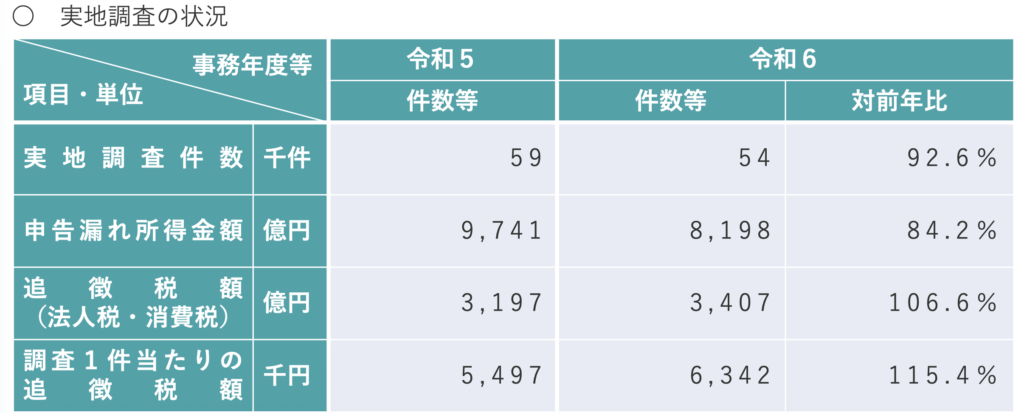

調査件数は前年比93%なのに、追徴税額は107%となっています。

さらに、1件あたりの追徴税額は115%に。 あやしそうで、たくさん追徴できそうなところを着実に捉えているのでしょう。

どういった調査をしているの?

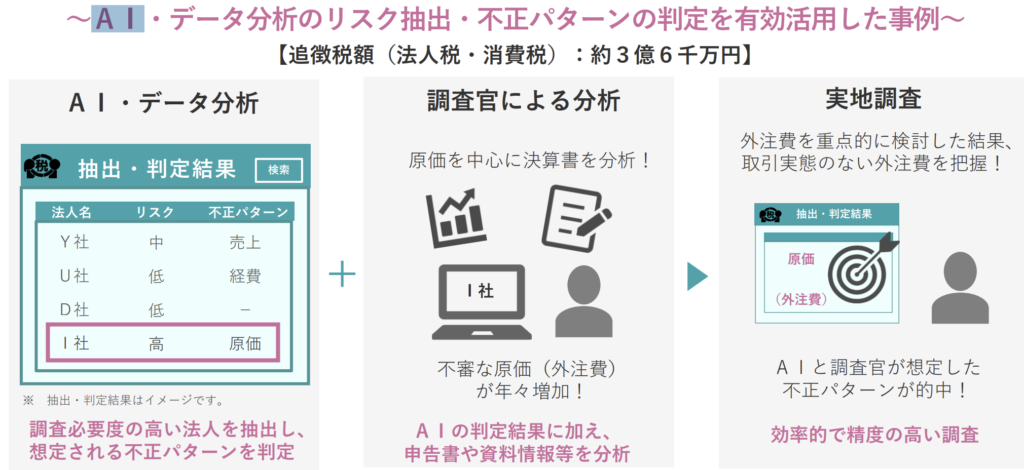

AIでどういった調査をしているのでしょうか。AIでのデータ分析により、会社ごとの不正パターンのリスクを洗い出しているようです。この会社は経費の不正パターンだがリスクは低い。でもこっちの会社は原価の不正パターンで、リスクが高いから、こっちを先に調査官が調査しよう!というところでしょうか。

不正パターンもよくあるやつでしょうが、いくつか公開されています。

| モデルが想定した不正パターン | 調査により把握した不正の手口 | 追徴税額(法人税・消費税) |

|---|---|---|

| 売上 | 売上伝票を破棄することにより、破棄した分の現金売上げを除外 | 約7千万円 |

| 売上 | 売上代金を代表者の個人口座に入金させることにより、売上げを除外 | 約1億円 |

| 原価 | 偽りの請求書を作成し、金銭の貸付けを原価(外注費)に仮装して計上 | 約1億円 |

| 原価 | 不正加担者に単価を水増しした請求書を発行させ、原価(外注費)を過大に計上 | 約9千万円 |

| 経費 | 偽りの出勤表等を作成し、架空の経費(人件費)を計上 | 約1億5千万円 |

| 経費 | 関連会社に偽りの請求書を作成させ、資金援助として渡した金額を経費(支払手数料等)に仮装して計上 | 約1億3千万円 |

消費税などの海外取引の調査も厳格に

ゴミを高額品と偽って輸出して還付をもらったりとか悪質ですね。

無申告を厳しく調査

無申告で放置したうえで、SNSで情報発信して、実店舗も構えているなんて、よっぽど度胸がすわっていますね。(アホ)

感想

税務調査は、もともとデータが把握できているので、統計的にこの部分が怪しいなどはチェックできていたと思います。でもそこに税務調査官の経験やノウハウを元に分析していたものを、過去の調査データもAIに読み込まして学習することで、摘発精度は上がったのでしょうね。

ぜひ政治資金の調査にも同等に厳しくしてほしいものです。

そんなところで

以下は国税庁の調査レポートをNotebookLMでまとめたものです。

税務調査って何?国税庁のレポートから見る、税金の世界のウラ側

導入:なぜ税務調査は私たちに関係あるの?

「税金」と聞くと、少し難しいイメージがあるかもしれません。しかし、私たちが安全で便利な社会生活を送るために欠かせない、いわば社会の会費です。その大切な会費が正しく納められているかをチェックするのが「税務調査」です。

国税庁の最新レポート(令和6事務年度)によると、法人(会社)の税務調査によって新たに見つかった税金(追徴税額)の総額は、なんと3,407億円にも上りました。これは、過去10年間で最も高い金額です。

この記事では、国税庁の公式レポートを基に、税務調査が一体どのようなものなのか、調査官はどうやって問題を見つけるのか、そして、どのような不正が行われているのかを、「舞台裏」を覗くように分かりやすく解説します。税金のシステムが、いかにして公平に保たれているのかを見ていきましょう。

そもそも、税務調査とは具体的に何をするのでしょうか?

1. 税務調査の基本:2つのアプローチ

税務調査の基本的な目的は、企業が法律に従って正しい金額の税金を申告・納付しているかを確認することです。では、国税庁はどうやって調査対象を決めているのでしょうか?すべての会社を訪問するのでしょうか?もちろん、そんなことはありません。彼らは主に2つのアプローチを使い分けています。

それは、調査官が直接会社を訪れる「実地調査」と、より手軽な方法で行われる「簡易な接触」です。それぞれの特徴を下の表で比べてみましょう。

| 調査方法 (Investigation Method) | 対象 (Target) | 手段 (Means) |

| 実地調査 (On-site Investigation) | 不正の疑いが強いなど、調査の必要性が高いと判断された法人 | 調査官が直接会社を訪問し、帳簿や記録を詳細に確認する。 |

| 簡易な接触 (Simple Contact) | 申告内容に単純な誤りが想定される法人 | 書面照会(手紙での問い合わせ) 電話連絡(電話での確認) 来署依頼による面接(税務署に来てもらい話を聞く) |

このように、問題の深刻さに応じて調査の方法を変えることで、効率的に税金の公平性を守っているのです。では、どのようにして「調査の必要性が高い法人」を高精度で見つけ出すのでしょうか?そこには最新のテクノロジーが活用されています。

2. 未来の税務調査:AIは不正をどう見抜く?

現代の税務調査は、経験豊富な調査官の知識だけでなく、AI(人工知能)の力も借りて、より効率的かつ正確に行われています。これは、調査官とAIのパートナーシップと言えるでしょう。そのプロセスは、大きく3つのステップに分かれます。

1. AIによるリスク抽出 (Risk Extraction by AI) AIの予測モデルが、国税庁が持つ膨大なデータを分析し、「調査が必要な可能性が高い法人」をリストアップします。

2. 不正パターンの判定 (Fraud Pattern Identification) さらにAIは、「売上をごまかしている可能性」「原価を水増ししている可能性」といった、具体的な不正のパターンまで予測して提示します。

3. 調査官による最終判断 (Final Judgment by Investigators) 経験豊かな調査官が、AIの分析結果と、その他の情報を組み合わせて検討し、最終的に実地調査を行うかどうかを判断します。

この連携がどれほど強力か、実際の事例で見てみましょう。

【事例:AIの予測が的中したケース】 ある日、AIが「I社」という会社を「リスク:高」「不正パターン:原価」と判定しました。これを見た調査官がI社の決算書を分析すると、不審な外注費が年々増加していることに気づきました。

そこで実地調査を行った結果、I社が実際には取引のない架空の外注費を計上していたことが発覚。AIの予測通り、「原価」に問題があったのです。この調査により、I社には約3億6千万円の追加の税金が課されました。

このようにAIと人間の知見を組み合わせることで、調査の精度は格段に上がっているのです。AIとデータ分析は「誰を」調査すべきかを特定するのに役立ちます。では、彼らは具体的に「どのような」不正を探しているのでしょうか?国税庁は、特に問題が大きいと考えられる3つの分野を優先的に調査しています。

3. 国税庁が注目する3つの重要分野

国税庁は、特に問題が大きいと考えられる3つの分野を「重点課題」として定め、厳しくチェックしています。その規模は非常に大きく、消費税の不正では299億円、海外取引を利用した不正では2,096億円もの申告漏れ所得、そして無申告法人からは355億円もの税金が追徴されています。

具体的な事例を通して、その巧妙な手口を見ていきましょう。

3.1. 消費税の不正還付:輸出を装った巧妙な手口

まず、「消費税の不正還付」とは、本来受け取れないはずの消費税の還付金(払い戻し)を、国から不正にだまし取ろうとすることです。輸出取引を装うのが典型的な手口です。

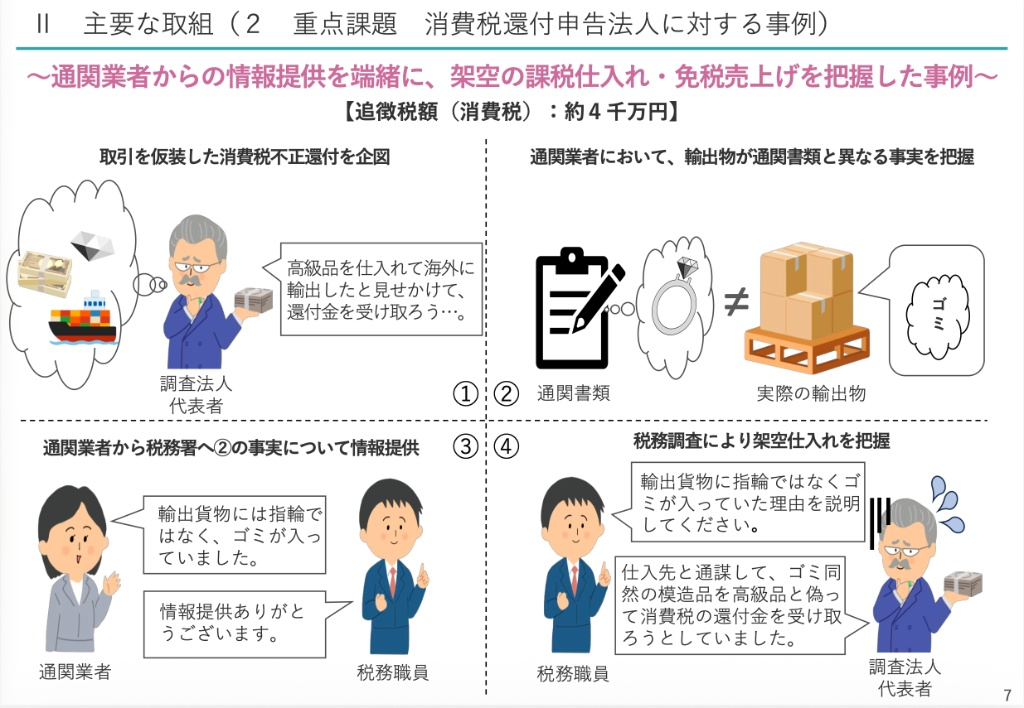

【事例:ゴミを高級品と偽った輸出詐欺】

• 企み:ある法人が、指輪のような高級品を海外に輸出したことにして、消費税の還付金を受け取ろうと計画しました。

• 発覚:しかし、輸出の手続きを依頼された通関業者が貨物の中身を確認したところ、書類には「指輪」と書かれているのに、実際にはゴミしか入っていませんでした。

• 通報:異変に気づいた通関業者が、この事実を税務署に情報提供しました。

• 結果:通報をきっかけに税務調査が開始され、すべてが不正還付を狙った架空の取引だったことが判明。この法人には約4千万円の追加の税金が課されました。

この事例は、税務署だけでなく、税関など他の機関との連携が不正の発見にいかに重要かを示しています。

3.2. 海外取引を利用した脱税:国境を越える利益隠し

グローバル化が進む現代では、複雑な海外取引を利用して日本の税金から逃れようとする企業も増えています。国税庁は、こうした国際的な租税回避によって隠された所得を2,096億円も見つけ出しました。

その手口は様々ですが、代表的な2つのケースを紹介します。

ケース1:売上を「借入金」に偽装する手口 廃プラスチックを海外に輸出したある法人は、取引先から受け取った代金を「売上」として計上せず、帳簿上は「借入金」として処理し、利益を隠していました。しかし、国税庁が「租税条約」に基づく情報交換制度を利用して相手国(X国)の税務当局に照会したところ、取引が「売買」であることが判明。約2億2千万円の申告漏れ所得が見つかりました。

ケース2:海外への支払いで源泉徴収を怠る手口 ある日本の法人が、海外の法人にソフトウェア開発を依頼し、その代金を親会社経由で支払いました。しかし、その際に法律で定められている「源泉徴収」を怠っていました。 これは、会社が従業員に給料を支払う前に所得税を天引きして国に納めるのと同じ仕組みです。この場合、日本の会社が支払いから税金を天引きする義務があったのです。調査によってこの源泉徴収漏れが指摘され、約4千万円の税金を納めることになりました。

3.3. 無申告法人:存在しないフリをする事業者

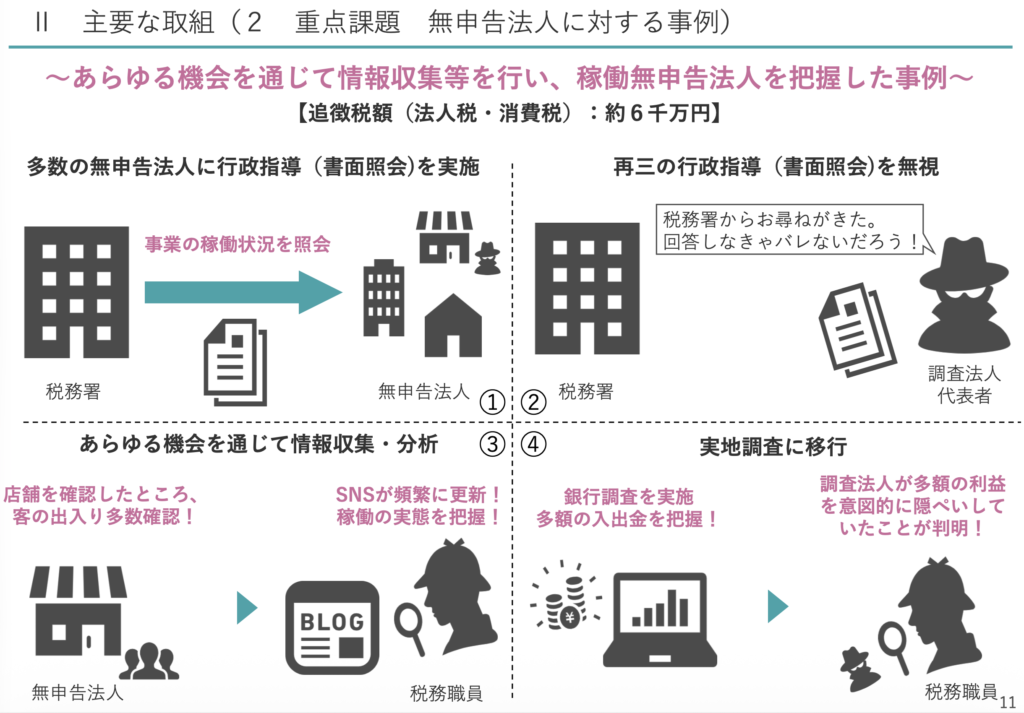

最後に紹介するのは、「無申告法人」です。これは、事業を行って利益を上げているにもかかわらず、税務署に一切申告をせず、納税義務を意図的に無視している法人のことです。

【事例:SNSと銀行口座から見つかった無申告法人】 ある法人に対して、税務署は事業を行っているか確認するために書面で問い合わせをしましたが、何度も無視されました。そこで調査官は、実地調査に切り替え、様々な情報を収集しました。

• SNSの頻繁な更新で、活発に事業を行っている実態を把握。

• 店舗を直接確認すると、多くの客が出入りしているのを発見。

• 銀行口座の記録を調べると、多額の入出金があることを確認。

これらの証拠から、この法人が意図的に利益を隠し、無申告を続けていたことが明らかになりました。結果として、約6千万円の追加の税金が課されました。

これらの事例は、国税庁がいかに多様な手口の脱税を見つけ出し、公平性を守っているかを示しています。

4. まとめ:調査結果から学ぶ、公正な税金の重要性

国税庁のレポートから、税務調査の最前線について見てきました。ここから私たちが学べる重要なポイントを3つにまとめます。

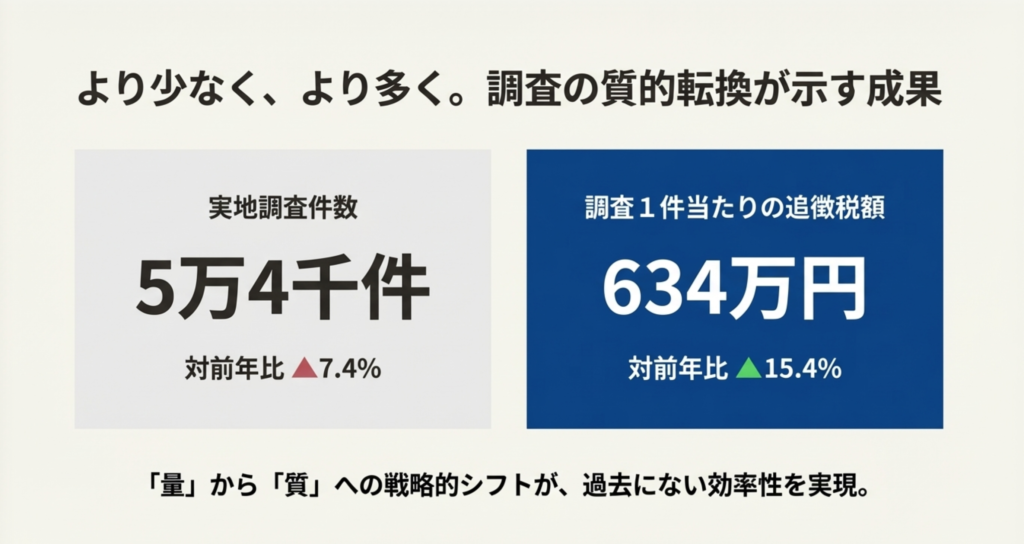

1. より賢く、より鋭く (Smarter and Sharper) 調査の戦略は「量より質」へとシフトしています。実地調査の件数は前年比で7.4%減少した一方で、調査1件あたりの追徴税額は15.4%も増加し、直近10年で2番目に高い水準となりました。これは、調査がより的を絞って、悪質なケースに集中している証拠です。

2. テクノロジーの力 (The Power of Technology) AIの活用により、調査官はリスクの高い法人を効率的に見つけ出せるようになりました。テクノロジーの進化が、不正を隠しにくくしています。

3. 不正は見逃さない (Fraud Will Not Be Overlooked) 国税庁は、消費税の不正還付、海外取引を利用した租税回避、無申告法人といった、巧妙で悪質なケースを重点的に調査しています。

税務調査は、単に間違いを正すだけではありません。AIや国際協力を駆使したこれらの高度な取り組みは、正直に納税している多くの国民や企業が不公平感を抱くことのないよう、社会全体の公正さを守るための防衛線なのです。私たち一人ひとりが納める税金が、教育、医療、インフラといった公共サービスを支える大切な資源となるために、こうした地道な努力が続けられていることを忘れてはなりません。