第18問

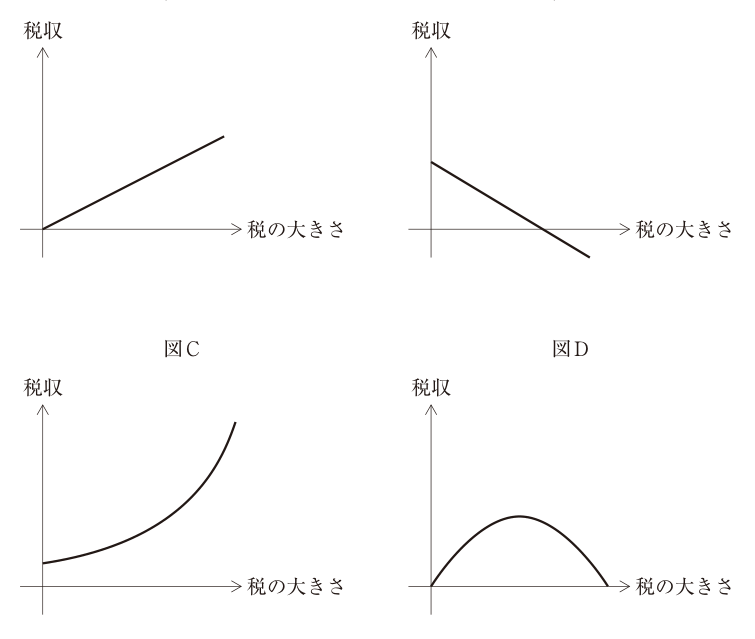

財務省によれば、わが国の2013 年度末の公債残高は、GDP の倍程度であり、 財政再建の必要性が指摘されている。財政再建のためには、行政の効率化による支 出削減と増税による収入増とを適切に組み合わせることが必要になろう。こうした 状況を踏まえて、以下では税に関する経済モデルを考えている。下記の設問に答え よ。 )設問 いま、価格に反応しない垂直な需要曲線と一定の傾きを持つ供給曲線が、それ ぞれ実線の直線で下図に描かれている。このとき、政府が従量税を課すと、図中 の点線の直線で示されているような形で課税後の供給曲線が描かれるものとす る。この図に関する説明として、最も適切なものを下記の解答群から選べ。

- ア 税収と税の大きさには図Aのような関係があり、課税による死重損失は発 生しない。

- イ 税収と税の大きさには図Bのような関係があり、課税によって死重損失が 発生する。

- ウ 税収と税の大きさには図Cのような関係があり、課税によって死重損失が 発生する。

- エ 税収と税の大きさには図Dのような関係があり、課税によって死重損失が 発生する。

- オ 税収と税の大きさには図Dのような関係があり、課税による死重損失は発 生しない。 DKJC-1A )設問 一般に、生活必需品A に対する家計の需要曲線は、価格に対して非弾力的で あり、下記の左図のように描くことができる。他方で、贅沢な嗜好品B に対す る家計の需要曲線は、価格に対して弾力的であり、下記の右図のように描くこと ができる。企業による供給曲線は、これらA とB の財において価格弾力性が 十分に大きく)無限大、水平な直線として描くことができるとする。このとき、 政府によって企業へ従量税が課される場合の説明として、最も適切なものを下記 の解答群から選べ。 価格 数量 供給曲線 需要曲線 価格 数量 供給曲線 需要曲線 )嗜好品B の市場 )生活必需品A の市場 V解答群X

- 嗜好品B への課税では、企業へ帰着する税の負担は、家計へ帰着する税 の負担より大きい。

- 嗜好品B への課税では、企業へのみ税の負担が帰着する。

- 生活必需品A への課税では、家計へのみ税の負担が帰着する。

- 生活必需品A への課税に比べて、嗜好品B への課税は、死重損失が小さ くなりやすい。 DKJC-1A

▼ 解答・解説を見る

正解:ア

解答:設問1=ア、設問2=ウ

〔設問1〕垂直な需要曲線への従量税 需要曲線が垂直(価格弾力性ゼロ)なので、課税で供給曲線が上方シフトしても取引数量は変化しない。死重損失(厚生の損失)は数量の減少から生じるが、数量が一定なので死重損失は発生しない。税収=税額×数量で、数量が一定だから税収は税の大きさに比例して直線的に増加する(図A)。

- ア(○):税収と税の大きさは図A(原点を通る右上がりの直線)の関係。需要が垂直で数量不変ゆえ死重損失は発生しない。正しい。

- イ(×):図B(右下がり)は税収が税額に対し減少することを意味し、本ケースと合わない。また死重損失も発生しない。誤り。

- ウ(×):図C(逓増する曲線)は数量が一定の本ケースと合わず、死重損失も発生しない。誤り。

- エ・オ(×):図D(山型)はラッファー曲線型で、税額増加で数量が減る場合の形。垂直需要では数量が減らないため当てはまらない。誤り。

設問1は ア。

〔設問2〕水平な供給曲線(供給の価格弾力性が無限大)への従量税 供給曲線が水平の場合、従量税はそのまま価格に上乗せされ(価格は税額分だけ上昇)、税負担はすべて需要者(家計)に帰着する。これは需要曲線が必需品A(非弾力的)でも嗜好品B(弾力的)でも同じ。一方、死重損失は需要が弾力的なほど数量減少が大きく大きくなるので、弾力的な嗜好品B のほうが死重損失は大きい(非弾力的なA のほうが小さい)。

- ア(×):供給が水平なので嗜好品Bへの課税でも負担はすべて家計に帰着し、企業には帰着しない。「企業へ帰着する負担のほうが大きい」は誤り。

- イ(×):嗜好品Bでも負担は企業ではなく家計に全額帰着する。「企業へのみ帰着」は誤り。

- ウ(○):水平な供給曲線のもとでは、生活必需品Aへの課税の税負担は家計へのみ帰着する。正しい。

- エ(×):死重損失は需要が弾力的な嗜好品Bのほうが大きく、非弾力的なAのほうが小さい。「嗜好品Bへの課税は死重損失が小さくなりやすい」は逆で誤り。

設問2は ウ。